Maserati vs. Micro Mouse: Was darf mein Firmenwagen kosten?

Folgendes erwartet dich in diesem Beitrag zu „Was darf mein Firmenwagen kosten?“Ein Firmenwagen ist auch im Jahr 2025 mehr als ein Fortbewegungsmittel – er ist Image, Mitarbeiter Benefit und Werbetafel

Kostensenkung ohne Entlassungen: Ein Leitfaden für Geschäftsführer

Folgendes erwartet dich in diesem Beitrag zum Thema Kostensenkung: Mittelgroße Dienstleister wollen eigentlich wachsen, doch leider geht es gerade häufig nicht um Wachstum, sondern um Überleben und Kostensenkung. In so

Personalaufwandsquote: Der Benchmark für B2B Dienstleister

Folgendes erwartet dich in diesem Beitrag zur Personalaufwandsquote: In einer meiner letzten Sprechstunden, die ich regelmäßig in Dienstleister Communities halte, hat mich ein Teilnehmer gefragt: „Was ist dein Benchmark für

Rightsizing: Wie schneid ich meiner Firma die Locken ab?

Folgendes erwartet dich in diesem Beitrag zum Thema Business Rightsizing: In der herausfordernden Wirtschaftswelt von 2025 stehen mittelgroße Dienstleistungsunternehmen unter einem zweischneidigen Schwert: Schwankende Auftragslagen, hohe Fixkosten und dünne Liquiditätspolster

Was darf meine Weihnachtsfeier kosten?

Folgendes erwartet dich in diesem Beitrag zur Frage „Was darf meine Weihnachtsfeier kosten?“Vorsicht, dieser Beitrag ist nichts für Grinches! Ich liebe nämlich Weihnachtsfeiern. Richtig gestaltet, fördern sie den Teamgeist und

Personalkostenplanung 2025: So meisterst du die Herausforderung

Folgendes erwartet dich in diesem Beitrag zum Thema Personalkostenplanung 2025:B2B Dienstleister geben in der Regel das meiste Geld für ihr eigenes Personal aus und das ist gut so. Was jedoch

Best Practice Kostenoptimierung: So schaffst du in 30 Minuten pro Woche mehr Gewinn

Folgendes erwartet dich in diesem Beitrag zum Thema Best Practice Kostenoptimierung Hast du in deinem Unternehmen das Gefühl, das egal wie sehr du dich im Sales abarbeitest, unterm Strich immer

domonda Kostenstellen: Die Optimierung deines Kostenmanagements

Folgendes erwartet dich in diesem Beitrag über domonda Kostenstellen: Wenn ihr eure Profitabilität nachhaltig optimieren wollt, müsst ihr eurer Erträge und Kosten entlang eure internen Wertschöpfungskette analysieren. In anderen Worten,

sevdesk Kostenstellen: Der leichteste Weg zur Kostenanalyse

Folgendes erwartet dich in diesem Beitrag über sevdesk Kostenstellen: Wenn ihr eure Profitabilität nachhaltig optimieren wollt, müsst ihr eure Erträge und Kosten entlang eurer internen Wertschöpfungskette analysieren. In anderen Worten,

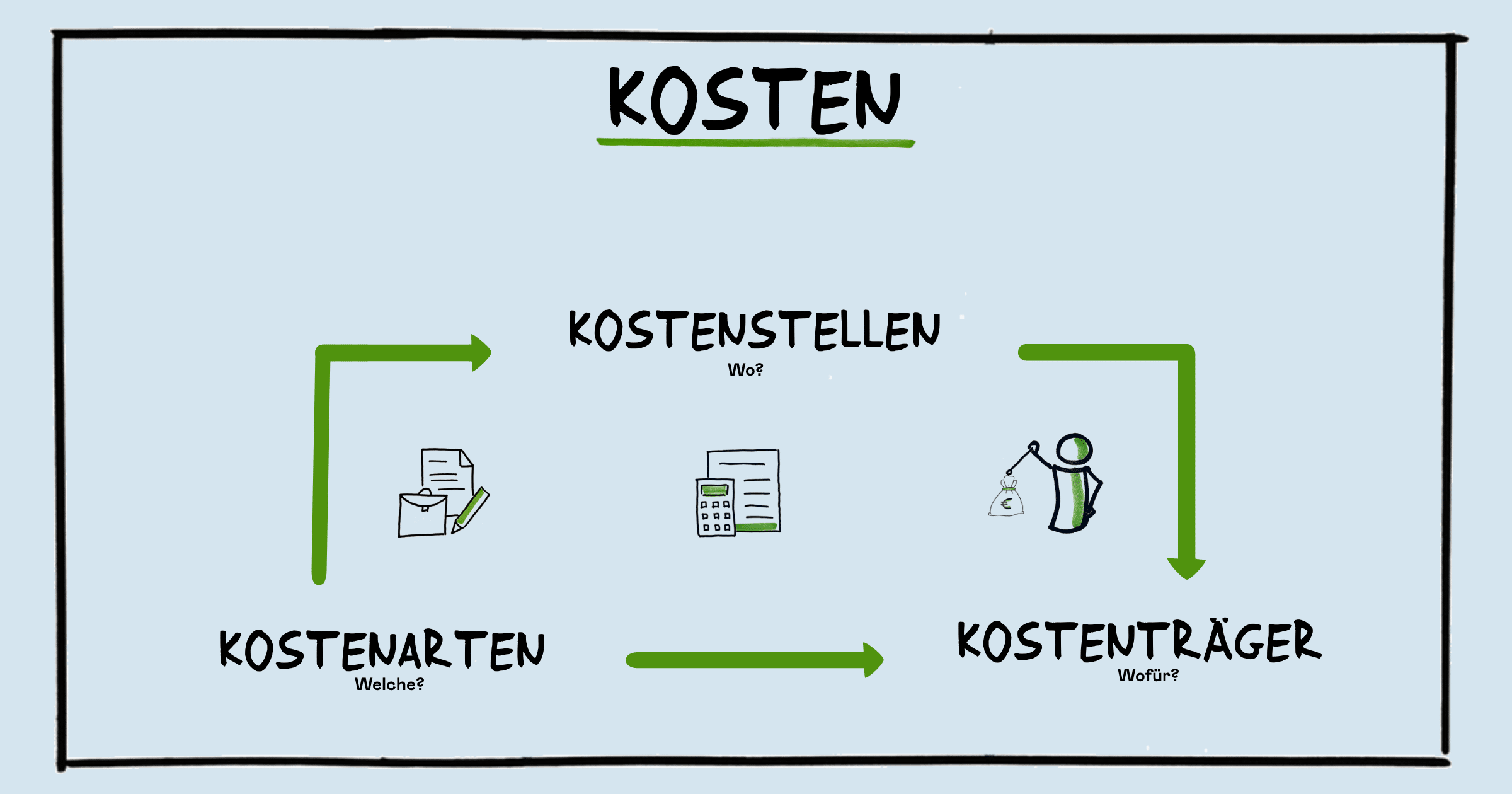

Kostenarten, Kostenstellen, Kostenträger: Das who-is-who der Kostenrechnung

Folgendes erwartet dich in diesem Beitrag über Kostenarten, Kostenstellen, Kostenträger: Wer seine Profitabilität besser managen will, muss drei Elemente in Fleisch und Blut haben. Diese lauten auf die klingenden Namen: