Cashflow

Der Cashflow zeigt die Veränderung der liquiden Mittel in einer bestimmten Periode und gibt Aufschluss über die Finanzkraft eines Unternehmens. Es gilt: je höher er ist, desto stärker die Finanzkraft.

Cashflow: Übersicht

Der Cashflow ist eine der wichtigsten Kennzahl zur Bewertung der Finanzkraft und Liquiditätslage eines Unternehmens. Je höher er ist, desto stärker die Finanzkraft.

Er besteht aus drei Teilgrößen: operativer Cashflow, Cashflow aus Investitionen und Cashflow aus Finanzierung. Die Summe dieser ergibt die Veränderung der liquiden Mittel.

Die Berechnung kann sowohl anhand der Buchhaltungsdaten (indirekte Methode) oder über die Auswertung der Zahlungsflüsse (direkte Methode) erfolgen.

Cashflow: Definition

Der Cashflow (englisch für Geldfluss, abgekürzt CF) zeigt die Veränderung der liquiden Mittel in einer bestimmten Periode und gibt Aufschluss über die Finanzkraft und Liquiditätslage eines Unternehmens. Dabei gilt die Regel: Je höher, desto besser die Finanzkraft.

Er besteht aus folgenden Teilgrößen und Ergebnissen:

Operativer Cashflow

Dieser gibt eine Aussage darüber, wieviel Liquidität aus dem Tagesgeschäft erwirtschaftet wurde und ist daher ein Indikator, wie stark ein Unternehmen aus eigener Kraft Liquidität aufbauen kann.

Cashflow aus Investitionen

Dieser zeigt die Differenz aus Einzahlungen und Auszahlungen aus Investitionen, wie zum Beispiel Sachanlagen oder immateriellen Vermögensgegenstände. Abschreibungen werden hier nicht berücksichtigt, da diese nicht zahlungswirksam sind.

Cashflow aus Finanzierung

Dieser zeigt die Differenz zwischen Aufnahme und Rückzahlung von Fremdkapital (Kredite, Darlehen) und Eigenkapital (Kapitaleinlage, Dividenden).

Free Cashflow

Dieser ist die Summe aus operativen Cashflow und jenem aus Investitionstätigkeit. Er zeigt, wieviel liquide Mittel für die Rückzahlung von Krediten oder Darlehen sowie für Gewinnausschüttungen verfügbar sind.

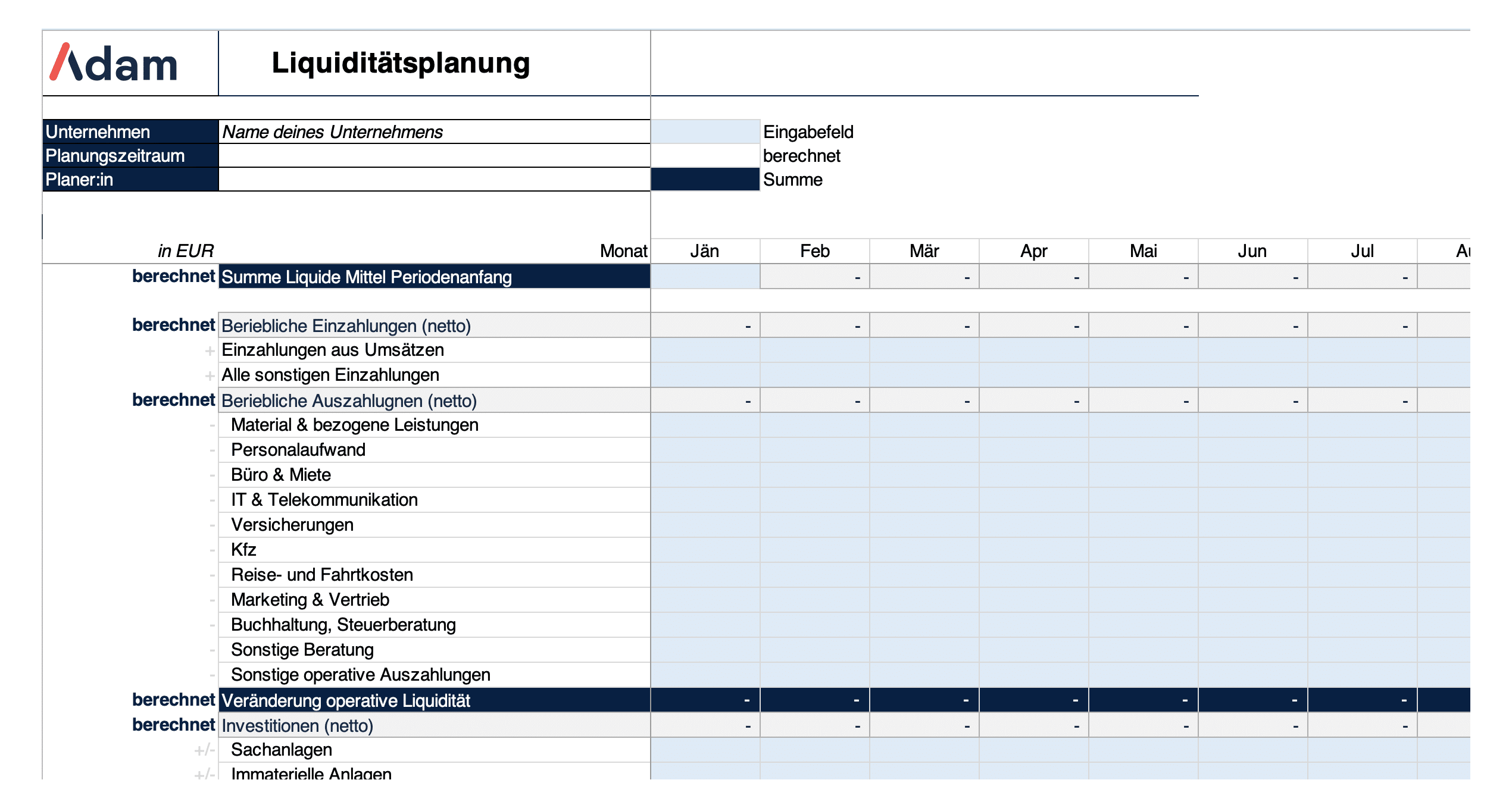

Vorlage zur Liquiditätsplanung mit automatisierter Berechnung deiner Liquidität

Cashflow: Berechnung

Für die Berechnung gibt es zwei Methoden:

Indirekte Methode

Hier werden ausgehend vom Gewinn oder Verlust alle Positionen eliminiert, die nicht zahlungswirksam sind. Das Grundschema sieht für die indirekte Methode so aus:

| Position | Logik | |

|---|---|---|

|

|

Perioden-Gewinn gemäß GuV |

Gewinn oder Verlust gemäß Rechnungsstellung |

|

+ |

Abschreibungen |

Kein Abfluss von Liquidität |

|

+/- |

Veränderung Forderungen |

Forderungen ↗ = CF ↘

(kein Zufluss von Liquidität)

|

|

+/- |

Veränderung Verbindlichkeiten |

Verbindlichkeiten ↗ = CF ↗

(kein Abfluss von Liquidität) |

|

+/- |

Veränderung Rückstellungen |

Rückstellungen ↗ = CF ↗

(kein Abfluss von Liquidität) |

|

+/- |

Veränderung sonstige nicht zahlungswirksame Positionen |

Abhängig von jeweiliger Position |

|

= |

Operativer CF |

|

|

+/- |

CF aus Investitionen |

Investitionen ↗ = CF ↘

(Abfluss von Liquidität) |

|

= |

Free CF |

|

|

+/- |

CF aus Finanzierung |

Tilgung von Krediten bzw. Zinsen ↗ = CF ↘ (Abfluss von Liquidität) |

|

= |

Veränderung der Liquidität |

|

Direkte Methode

Hier werden alle zahlungswirksamen Erträge und Aufwendungen saldiert. Das Grundschema für die direkte Methode sieht so aus:

| Position | Logik | |

|---|---|---|

|

+ |

Einzahlungen aus Umsatz |

Verkaufte Leistungen |

|

+ |

Sonstige Einzahlungen |

z.B.: Förderungen, Zuschüsse |

|

+ |

Einzahlungen aus Eigenkapital |

Kapitaleinlagen bzw. Kapitalerhöhungen

|

|

+ |

Einzahlungen aus Fremdkapital |

z.B.: Kreditaufnahmen, Darlehen |

|

= |

Summe Einzahlungen |

|

|

– |

Auszahlungen für Personal |

Gehälter, Löhne & Lohnnebenkosten |

|

– |

Auszahlungen an Lieferanten |

z.B.: Materialkosten, Werbung, Beratung |

|

– |

Investitionen |

Sachanlagen, Immaterielle Anlagen ohne Abschreibung |

|

– |

Tilgung von Krediten |

z.B.: Rückzahlung von Krediten, Darlehen |

|

– |

Entnahmen |

z.B.: Eigenkapitalentnahmen, Privatentnahmen |

|

= |

Veränderung der Liquidität |

|

Während für die indirekte Methode die Daten aus Bilanz und Gewinn- und Verlustrechnung herangezogen werden, sind für die direkte Methode detailliertere Zahlungsinformationen notwendig. Beide Berechnungen führen jedoch zum selben Ergebnis.