Vorbereitende Buchhaltung: So machst du deine Buchhaltung aussagekräftiger

Folgendes erwartet dich in diesem Beitrag über vorbereitende Buchhaltung:

Die Buchhaltung ist die beste Datenquelle für ein integriertes Controlling. Jedoch zeigt dir Realität, dass die Buchhaltung das Geschäft nicht richtig abbildet. Eine Lösung liegt in einer optimierten vorbereitenden Buchhaltung.

Die vorbereitende Buchhaltung ermöglicht euch eure Finanzdaten inhaltlich zu verbessern und gleichzeitig eure Wertschöpfung abzubilden. In diesem Beitrag zeigen wir euch, wie ihr eine einfache und effektive vorbereitende Buchhaltung aufsetzen und laufend optimieren könnt.

1. Vorbereitende Buchhaltung: Umsatztreiber abbilden

Ein nur zu verständliches Bedürfnis von Unternehmen ist es, die wesentlichen Geschäftsmodelle und Umsatzbringer (Produkte und Services) im monatlichen Reporting abzubilden.

Jedoch werden standardmäßig die Umsätze nur nach Steuersätzen (z.B.: Erlöse Inland, Erlöse EU) gebucht. Das ist zwar aus steuerlichen Gesichtspunkten wichtig, hilft für die Steuerung jedoch wenig. Daher empfiehlt es sich, in der vorbereitenden Buchhaltung eigene Umsatzkonten für die wichtigsten Produkte und Services abzubilden. Im Idealfall sieht das dann so aus:

| Kennzahl | Abbildung |

|---|---|

|

Umsatzerlöse Gesamt |

Aggregation aller Umsatzkonten |

|

Umsatzerlöse Produkt 1 |

Aggregation Umsatzkonten für Produkt 1 |

|

Vorbereitende Buchhaltung |

|

Vorbereitende Buchhaltung |

|

Umsatzerlöse Produkt 2 |

Aggregation Umsatzkonten für Produkt 2 |

|

Vorbereitende Buchhaltung |

Während die vorbereitende Buchhaltung nach wie vor die Detaillierung nach Steuersätzen abbildet, könnt ihr im Reporting auf eure Produkte und Services aggregieren.

Unser Tipp: Definiert gemeinsam mit der Buchhaltung eine klare Regelung für die Zuordnung der Rechnungen zu euren Produkten.

Mit unserem Buchhaltungstool Vergleich findest du schnell, dass für dich am Besten passende Tool

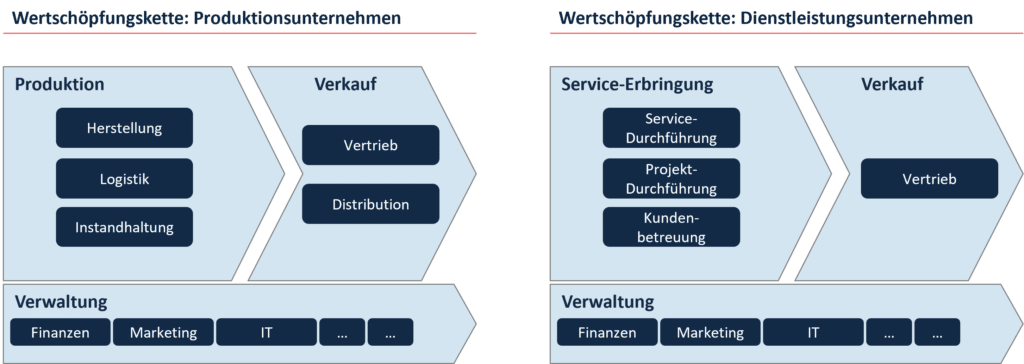

2. Vorbereitende Buchhaltung: Aufwände entlang Wertschöpfung darstellen

Die Darstellung der Aufwendungen soll eure interne Wertschöpfungskette bestmöglich abbilden. Diese unterscheidet sich zwar je Geschäftsmodell, lässt sich aber in der Regel nach den wesentlichen Kostentreibern skizzieren, wie folgende Darstellung zeigt:

Um die Wertschöpfungskette sinnvoll in Zahlen abbilden zu können, kann es in der vorbereitenden Buchhaltung notwendig sein, einerseits zusammengehörige Aufwendungen zu gruppieren und andererseits gewisse Aufwendungen detaillierter zu sehen. Ein Klassiker hier sind „Werbekosten“, die ihr ggf. nach Online, Events etc. getrennt wissen wollt. Im Ergebnis sieht das beispielsweise so aus:

| Kennzahl | Abbildung |

|---|---|

|

Sonstige betriebliche Aufwendungen |

Aggregation aller relevanten Aufwandskonten |

|

Werbung & Marketing |

Aggregation Umsatzkonten für Produkt 1 |

|

Vorbereitende Buchhaltung |

|

Vorbereitende Buchhaltung |

|

Vorbereitende Buchhaltung |

Diese Darstellung könnt ihr für alle relevanten Kostengruppen (z.B.: Logistik, Büro, Beratung etc.) entlang eurer Wertschöpfungskette darstellen und in die vorbereitende Buchhaltung integrieren.

Unser Tipp: Bleibt in der Strukturierung pragmatisch. Als Faustregel gilt: eine Kostengruppe soll zumindest 5% der Gesamtkosten abdecken.

3. Vorbereitende Buchhaltung des Working Capitals

Ein blinder Fleck im unterjährigen Reporting für viele KMU ist die monatsgenaue Darstellung des Working Capitals. Dieses besteht aus:

- Vorräte: Lagerstand an Material, Waren, Rohstoffen

- Forderungen: an Kunden, Steuern etc.

- Verbindlichkeiten: an Lieferanten, Steuern etc.

Für ein effektives Liquiditätsmanagement ist es jedoch sehr wichtig, dass Lagerbestand, Offene Posten und Abgrenzungen von Jahresrechnungen monatsgenau erfasst werden. Die vorbereitende Buchhaltung benötigt dazu zwar ein paar mehr Infos, kann dies jedoch punktgenau abbilden:

| Position | Basis Profitabilität | Ergänzungen | Vorbereitende Buchhaltung |

|---|---|---|---|

|

Vorräte |

Bestands-veränderungen (Erträge), Materialkosten |

Lagerstand zum Jahresbeginn |

Abbildung des Lagers:

(+/-) Vorräte für Waren, Material, Rohstoffe |

|

Forderungen |

Umsatzerlöse |

Bestand zum Jahresbeginn,

Umsatzsteuer, Zahlungsziele |

Forderungen↗: Umsatzerlöse ohne Einzahlungen

Forderungen↘: Einzahlungen für Umsatzerlöse erhalten |

|

Verbindlichkeiten |

Alle Aufwendungen |

Bestand zum Jahresbeginn,

Vorsteuer, Zahlungsziele |

Verbindlichkeiten ↗: Erhaltene Rechnungen ohne Auszahlungen

Verbindlichkeiten ↘: Auszahlungen für Rechnungen getätigt |

|

Abgrenzung Jahresrechnungen |

Umsatzerlöse, Aufwendungen |

Auflösung von Rechnungen aus Vorjahren, Abgrenzung für Leistungszeitraum in Folgejahren |

Abgrenzungen ↗: Gestellte Rechnungen für Perioden im Folgejahr

Abgrenzungen ↘: Auflösung Rechnungen aus Vorjahren für Perioden im laufenden Jahr |

Die monatsgenaue Darstellung dieser Sachverhalte in der vorbereitenden Buchhaltung ist zwar zugegeben mit etwas Aufwand verbunden, dafür habt ihr im Ergebnis ein wesentlich aussagekräftigeres Reporting.

Unser Tipp: Vereinbart mit eurer Buchhaltung einen Modus zur Übermittlung der Lagerstände bzw. Rechnungsabgrenzungen. Viele Buchhaltungsprogramme bieten hier auch Automatisierungen an.

4. Vorbreitende Buchhaltung: Abschreibung unterjährig erfassen

Die Abschreibungen auf das Anlagevermögen sind ebenfalls ein Stiefkind in der vorbereitenden Buchhaltung. Auch wenn diese keinen „Cash-Effekt“ haben, können Abschreibungen einen mächtigen Ergebniseffekt haben, der allzu oft am Jahresende für Überraschung sorgt. Zum Anlagevermögen zählen folgende Positionen:

- Immaterielle Vermögensgegenstände: Software, Marken, Patente etc.

- Sachanlagen: Gebäude, Maschinen etc.

- Finanzanlagen: Beteiligungen, Ausleihen etc.

In der vorbereitenden Buchhaltung werden standardmäßig nur die Sofortabschreibungen auf geringwertige Wirtschaftsgüter (z.B.: Laptop, Bürostuhl) erfasst. Die Abschreibungen auf anderes Anlagevermögen bleibt bis zum Jahresabschluss außen vor. Um dies zu ändern, empfiehlt es sich, in der vorbereitenden Buchhaltung mit der kalkulierten Abschreibung zu arbeiten. Die Formel hierfür lautet:

Laufende Abschreibungen = (Bestand Anlagevermögen / Restlaufzeit) + (Neue Investitionen / Laufzeit neue Investitionen)

Damit habt ihr nicht nur in der Profitabilität eine exakten Wert für die Abschreibung, sondern auch in der Bilanz ein korrekt abgebildetes Anlagevermögen.

Unser Tipp: Der Anlagenspiegel ist eine gute Basis zur Planung. Er zeigt den Bestand des Anlagevermögens sowie laufender Abschreibungen. Fragt diesen bei eurer Buchhaltung an.

Fazit: Die vorbereitende Buchhaltung verbessert die Aussagekraft eurer Zahlen

Eine Buchhaltung, die nahe am Geschäft ist, ist die beste Quelle für eure Planung und euer Controlling. Um dies zu erreichen, müsst ihr weder eine Schattenbuchhaltung aufsetzen, noch viel Geld für Unternehmensberatung in die Hand nehmen.

Überlegt euch eure Zielstruktur und definiert ggf. gemeinsam mit eurer Steuerberatung die gewünschten Inhalte und das Zusammenspiel zwischen vorbereitender Buchhaltung und Abschlussarbeiten.

Weiterführende Informationen

domonda: Definition und Leitfaden für die vorbereitende Buchhaltung von unserem Integrationspartner

sevDesk: Videoerklärung von unserem Integrationspartner

Wir sind neugierig auf eure Erfahrungen!

Wie hat euch dieser Blogbeitrag gefallen? Konntet ihr für euch ein paar hilfreiche und nützliche Informationen mitnehmen? Erzählt es uns in einer E-Mail an hello@meetadam.io

Folge uns in den sozialen Medien und mit unserem Newsletter, um nichts zu verpassen:

Verwandte Artikel

Die wichtigsten Fragen des Beitrags noch mal auf einen Blick

Die vorbereitende Buchhaltung umfasst die Vorkategorisierung eurer Umsätze und Aufwendungen nach den relevanten Buchhaltungskonten. Sie dient als Grundlage für die Erstellung der Abschlussarbeiten durch die Steuerberatung.

Die Buchhaltung kann sowohl prozessual als auch inhaltlich optimiert werden. Die inhaltliche Optimierung umfasst die verbesserte Darstellung der Buchhaltung nach der internen Wertschöpfungskette.

Die Aussagekraft der Buchhaltung erhöht sich durch die Abbildung der Produkte/Services in den Umsätzen, der internen Kostenstruktur sowie der monatsgenauen Darstellung des Working Capital.

- Autor: Bernhard Frühlinger

- Datum:

- Lesezeit: 4 min.

Controlling Wissen von A bis Z

Das Wichtigste rund um Controlling, Reporting, Planung und Unternehmenssteuerung an einem Ort.