Welchen Preis muss ich verlangen? Mit Target Costing zum optimalen Pricing

Folgendes erwartet dich in diesem Beitrag über Target Costing:

Was darf die Herstellung unserer Produkte kosten? Diese Frage scheint auf den ersten Blick, wie die Gretchenfrage jedes Unternehmens und findet ihren größten Gönner im Target Costing (Zielkostenmanagement) .

Die Realität zeigt aber, dass viele Unternehmen fragen: „Was soll ich auf die Kosten aufschlagen?“. Dieser scheinbar kleine Unterschied resultiert häufig in Produkten, die inhaltlich wie preislich am Markt vorbeigehen.

In diesem Blogbeitrag zeigen wir euch, was Target Costing ist, erklären die praktische Anwendung und bewerten den Nutzen für KMU und Startups.

Was ist Target Costing?

Target Costing (Deutsch: Zielkostenrechnung) ist eine Methode zur Bestimmung des optimalen Preises für eure Produkte oder eure Services.

Nun könnt ihr berechtigter Weise sagen, dass es solche Methoden wie Sand am Meer gibt und die Preisfindung trotzdem nicht leichter geworden ist. Soweit so richtig, denn das Problem vieler Preisfindungsmethoden ist, dass sie sich meist auf eines der beiden Preiselemente stützen:

- Was sind die Kunden bereit zu zahlen?

- Was kostet mich die Herstellung?

Der große Vorteil des Target Costing liegt darin, dass es die beiden Einflussfaktoren kombiniert und daraus den optimalen Preis bestimmt.

Target Costing berechnet ausgehend vom marktfähigen Preis, die erlaubten Kosten für die Herstellung.

Die erlaubten Kosten werden also vom festgelegten konkurrenzfähigen Preis rückgerechnet. Dies nennt man retrograde Kostenermittlung. Damit wird die Frage „Was kostet mich die Herstellung?“ umgedreht in „Was darf die Herstellung kosten um ein konkurrenzfähiges Produkt anzubieten?“ und das ist genau die Frage, die wir für die Preis- und Kostengestaltung unserer Services stellen müssen.

Wie funktioniert Target Costing?

Target Costing geht vom Markt aus und leitet die erlaubten Kosten für die Herstellung der Produkte oder Services ab, um die gewünschte Marge zu erzielen Sehen wir uns die Bestandteile des Target Costing genauer an:

Zielpreis (Target Price)

Der Zielpreise ist jener Preis, der am Markt akzeptierbar ist. Dies ist keine exakte Wissenschaft, sondern basiert auf folgenden Fragestellungen:

- Was verlangt die Konkurrenz für vergleichbare Produkte?

- Welche Alleinstellungsmerkmale hat mein Produkt, um einen höheren Preis rechtzufertigen?

- Welche Zahlungsbereitschaft besteht bei den Zielkunden?

Unser Tipp: Macht keine Wissenschaft aus dem Target Pricing: Schafft euch einen Überblick über Markt und Konkurrenz und legt euer unternehmerisches Gespür darüber.

Gewinnspanne (Target Profit)

Ist der Zielpreis ermittelt fragen wir uns: „Was soll für uns rausspringen?“ Dieser Target Profit beschreibt, welchen direkten Gewinn ihr mit eurem Produkt verdienen wollt. Dies entspricht dem Deckungsbeitrag. Folgende Fragen stehen dabei im Vordergrund:

- Welche Margen sind branchenüblich?

- Wie ist meine Marktposition innerhalb der Lieferkette?

- Wie hoch ist der Fixkostenblock, den wir decken müssen?

Hinweis: Der Target Profit ist nicht euer Unternehmensgewinn. Er ist jener Betrag, der zur Deckung der Fixkosten verfügbar ist.

Erlaubte Kosten (Allowable Costs)

Aus der Differenz von Target Price und Target Profit ergeben sich die erlaubten Kosten (Allowable Costs). Das sind jene Kosten, die für die Herstellung maximal anfallen dürfen, um die Ziele zu erreichen. Die Formel dazu lautet:

Erlaubte Kosten (Allowable Costs) = Target Price – Target Profit

Die erlaubten Kosten müsst ihr dann in die einzelnen Bestandteile aufspalten. Dabei zerlegt ihr euer Produkt in seine einzelnen Bestandteile und verteilt die Zielkosten darauf. Dies kann so aussehen:

| Position | Verteilung Target Costs |

|---|---|

|

Reise, Nächtigung, Verpflegung |

5% |

|

Equipment |

15% |

|

Produktion vor Ort |

50% |

|

Vorbereitung-/Nachbearbeitung |

30% |

|

Gesamt |

100% |

Unser Tipp: Zur vereinfachten Kalkulation der Bestandteile könnt ihr diese noch feiner nach Kostenarten gliedern (z.B.: Material, Fremdleistungen, Personalkosten etc.).

Damit habt ihr eure Zielkosten je Komponente und könnt nun ans Eingemachte gehen.

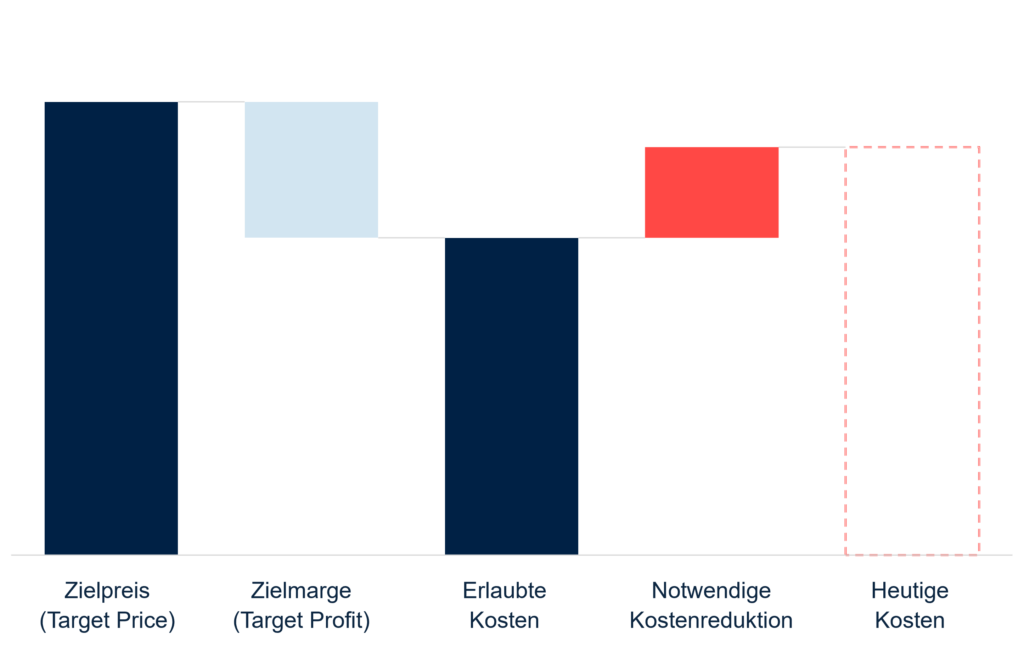

Abgleich mit tatsächlichen Kosten

Nun kommen wir zum Herzstück des Target Costing: Der Abgleich zwischen den erlaubten Kosten und den tatsächlichen aktuellen Kosten. Folgende Grafik zeigt die Gegenüberstellung:

Dieser Moment kann sehr ernüchternd sein, vor allem wenn der Balken zwischen erlaubten und heutigen Kosten in die Höhe schnellt. Genau hier kommt jedoch die Magie des Target Costing ins Spiel. Folgende Möglichkeiten zur Optimierung habt ihr:

- Produktoptimierung: Welche Veränderungen können wir am Produkt ohne Qualitätseinbußen vornehmen?

- Produktionsoptimierung: Welche Elemente des Produktionsprozesses können wir optimieren?

- Logistikoptimierung: Wie können wir die Beschaffungs- und Transportkosten optimieren?

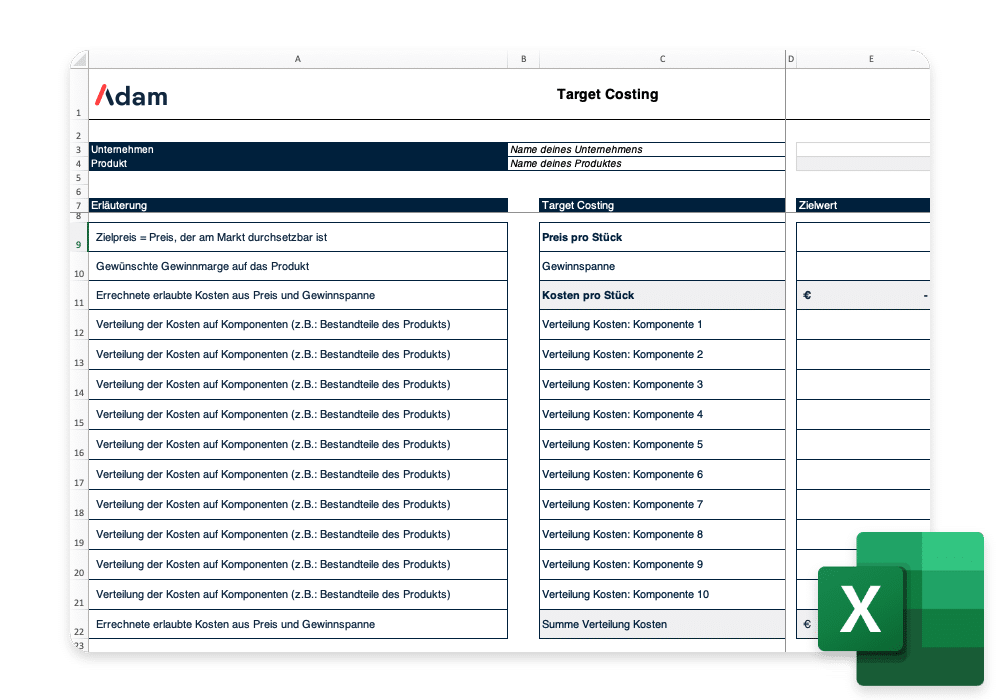

Mit dieser Vorlage kannst du deine Target Costs ausgehend vom Zielpreis und Zielmarge berechnen

Target Costing: Ein Beispiel

Ihr findet das alles noch etwas zu theoretisch? Wir auch, dann lasst uns doch ein Beispiel durchrechnen:

Target Costing Beispiel: Klassische Methode der Preisermittlung

Eine Agentur bietet ein Projekt für Film- und Videoproduktion an. Die Agentur stellt ihre Kosten zusammen und schlägt eine Marge dazu:

Die Berechnung des Preises sieht dabei so aus:

| Position | Pricing |

|---|---|

|

Reise, Nächtigung, Verpflegung |

500 EUR |

|

Equipment |

1.500 EUR |

|

Tagessatz Mitarbeiter:innen |

4.000 EUR |

|

Vorbereitung-/Nachbearbeitung |

2.500 EUR |

|

Kosten |

8.500 EUR |

|

Zuschlag |

40% |

|

Preis |

11.900 EUR |

|

Gewinnspanne |

ca. 28% |

Target Costing Beispiel: Preisermittlung mit Ziekosten

Durch Markt- und Konkurrenzanalyse ermittelt die Agentur den Zielpreis.

Die erlaubten Kosten werden nun retrograd ausgehend vom Zielpreis (Target Price) ermittelt und mit den tatsächlichen Kosten abgeglichen:

| Position | Pricing | |

|---|---|---|

|

Zielpreis (Target Price) |

13.500 EUR |

|

|

Gewinnspanne (Target Profit) |

40% |

|

|

Erlaubte Kosten (Allowable Costs) |

7.800 EUR |

|

|

Tatsächliche Kosten |

8.500 EUR |

|

|

Benötigte Einsparung |

700 EUR |

Wir sehen an diesem Beispiel, dass durch Target Costing folgende Verbesserungen erzielt werden:

- Höherer Preis als bisher möglich (Ergebnis der Marktanalyse)

- Höherer Gewinnspanne möglich

- Durchführung von Effizienzmaßnahmen in der Service-Bereitstellung

Unser Tipp: Gönnt euch die Gegenüberstellung der beiden Preisermittlungen anhand eines eurer Produkte.

Bewertung: Macht Target Costing für mein Unternehmen Sinn?

Target Costing ist zweifelsfrei eine ideale Methodik des Kosten-managements. Entgegen vieler Mythen ist Target Costing nicht nur für produzierende Unternehmen relevant, sondern auch für Dienstleister.

Gerade bei Produkten oder Services mit hoher Preiselastizität oder hohem Margendruck ist die Methode sehr zielführend. Die wesentlichen Vorteile des Target Costing sind:

- Zusammenführung externe Sicht (Kunde) mit der internen Sicht

- Integration von Vertrieb und Operations im Unternehmen

- Stärkung des Kostenbewusstseins in der Organisation

- Fokus auf relevante Bestandteile in der Herstellung

Die konsequente Umsetzung des Target Costing bedarf jedoch die Beteiligung des ganzen Unternehmens und kann sehr aufwendig sein. Die Nachteile des Target Costing sind:

- Bestimmung des optimalen Preises ist nicht immer möglich

- Hoher Planungsaufwand

- Für kleinere Unternehmen mit großen Kunden schwierig durchsetzbar

- Wenig sinnvoll, wenn die Kosten nicht intern beeinflussbar sind

Weiterführende Informationen

Controlling Portal: Beschreibung der Target Costing Verfahren

Startup Campus HFU: Beispiel zur Zielkostenspaltung

Wir sind neugierig auf eure Erfahrungen!

Wie hat euch dieser Blogbeitrag gefallen? Konntet ihr für euch ein paar hilfreiche und nützliche Informationen mitnehmen? Erzählt es uns in einer E-Mail an [email protected]

Folge uns in den sozialen Medien und mit unserem Newsletter, um nichts mehr zu verpassen:

Verwandte Artikel

Die wichtigsten Fragen des Beitrags noch mal auf einen Blick

Target Costing ist eine Methode zur Bestimmung des optimalen Preises für ein Produkt. Dabei werden ausgehend vom marktfähigen Preis, die erlaubten Kosten für die Herstellung definiert.

Im ersten Schritt wird der Zielpreis durch Marktanalyse festgelegt. Von diesem wird die Zielmarge abgezogen. Das Ergebnis sind die Zielkosten (Target Costs).

Die Target Costs können über Veränderung des Produktes oder Verbesserungen im Produktionsprozess erreicht werden. Wichtig ist hierbei, dass die Optimierungen nicht auf Kosten der Qualität gehen.

- Autor: Bernhard Frühlinger

- Datum:

- Lesezeit: 9 min.

Controlling Wissen von A bis Z

Das Wichtigste rund um Controlling, Reporting, Planung und Unternehmenssteuerung an einem Ort.