URG Kennzahlen: Risikomanagement per Gesetz in Österreich

Folgendes erwartet dich in diesem Beitrag über URG Kennzahlen:

Während deutsche Kapitalgesellschaften mit der nationalen Umsetzung der EU Restrukturierungsrichtlinie, weithin als StaRUG bekannt, gesetzlich zum aktiven Risikomanagement verpflichtet wurden, wurde dieses Thema in Österreich gefühlt auf kleiner Flamme gekocht.

Doch auch in Österreich wurde die Richtlinie mit der ReO (Restrukturierungsordnung) umgesetzt. Darin wird unter anderem Bezug auf die URG Kennzahlen genommen. Wir fassen die wichtigsten Punkte für euch zusammen.

ReO und URG Kennzahlen: Was bedeutet das?

Die ReO ist die österreichische Umsetzung der EU Richtlinie über Restrukturierung und Insolvenz (EU 2019/1023). Die Ordnung regelt folgende Punkte:

- §1-3: Anwendungsbereich: Restrukturierungsmaßnahmen

- §4-8: Verfahrenseinleitung

- §9-17: Restrukturierungsbeauftragter

- §18: Finanzierungen

- §19-26: Vollstreckungssperre und deren Wirkungen

- §27-43: Restrukturierungsplan

- §44-45: Besondere Verfahrensarten

Die ReO verplichtet die Unternehmensleitung bei Eintritt einer „wahrscheinlichen Insolvenz“ dazu, Schritte einzuleiten, um diese abzuwenden. Das kommt einer Verpflichtung zum Risikomanagement und zur Krisenfrüherkennung gleich.

Wir gehen in diesem Beitrag auf diese Schwerpunkte des Gesetzes ein.

Wahrscheinliche Insolvenz

Laut §1 ReO ist die Unternehmensleitung ist dazu verpflichtet, bei Eintritt einer „wahrscheinlichen Insolvenz“ Schritte einzuleiten, um die Insolvenz abzuwenden und die Bestandfähigkeit sicherzustellen.

Die wahrscheinliche Insolvenz liegt laut §6 ReO vor, wenn folgende Kritieren zutreffen:

- der Bestand des Unternehmens ohne Restrukturierung gefährdet wäre, insbesondere bei drohender Zahlungsunfähigkeit

- wenn die Eigenmittelquote 8% unterschreitet und

- die fiktive Schuldentilgungsdauer 15 Jahre übersteigt

Im zweiten Punkt kommen nun die sogenannten URG Kennzahlen ins Spiel. Das URG (Unternehmensreorganisationsgesetz) ist so etwas wie ein alter Schwager der ReO. Es sieht ebenfalls ein gerichtliches Reorganisationsverfahren vor und legt fest, dass Reorganisationsbedarf besteht, wenn folgende Kennzahlen erreicht sind:

URG Kennzahl: Eigenkapitalquote

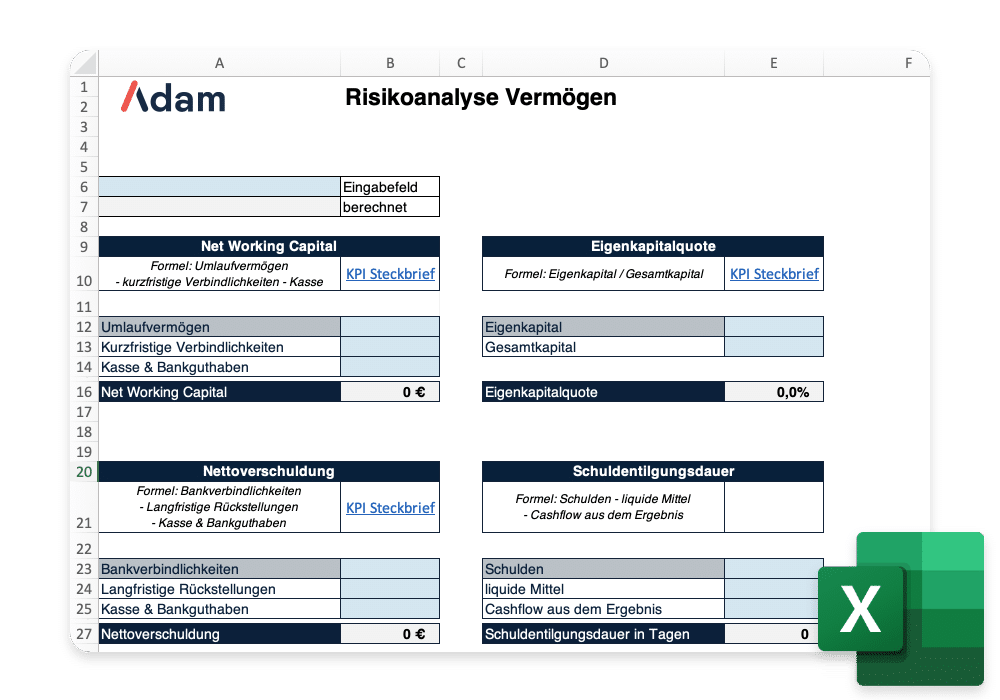

Die Eigenmittelquote, auch Eigenkapitalquote, zeigt das Verhältnis zwischen Eigenkapital und Gesamtkapital und ist ein Gradmesser für die Eigenfinanzierungskraft. Es gilt: je höher der Eigenkapitalanteil, desto höher die finanzielle Unabhängigkeit!

Eigenkapitalquote = (Eigenkapital / Gesamtkapital) * 100

Der Mindestwert für die Abwendung einer wahrscheinlichen Insolvenz liegt laut URG Kennzahlen bei: >8%. Ein gesunder Zielwert liegt bei >30%.

URG Kennzahl: Fiktive Schuldentilgungsdauer

Die fiktive Schuldentilgungsdauer zeigt, nach wieviel Jahren die aufgebauten Schulden aus eigener Kraft zurückbezahlt werden können. Es gilt: je geringer die Schuldentilgungsdauer, desto geringer das Risiko einer Überschuldung.

Fiktive Schuldentilgungsdauer = (Schulden – liquide Mittel / Cashflow aus dem Ergebnis) * 100

Der Maximalwert für die Abwendung einer wahrscheinlichen Insolvenz liegt laut URG Kennzahlen bei: < 15 Jahre. Ein gesunder Zielwert liegt bei < 5 Jahre.

Mit dieser Vorlage kannst du eine Risikoanalyse anhand von Kennzahlen Berechnungen durchführen.

Was bedeuten ReO und URG Kennzahlen für mich und mein Risikomanagement?

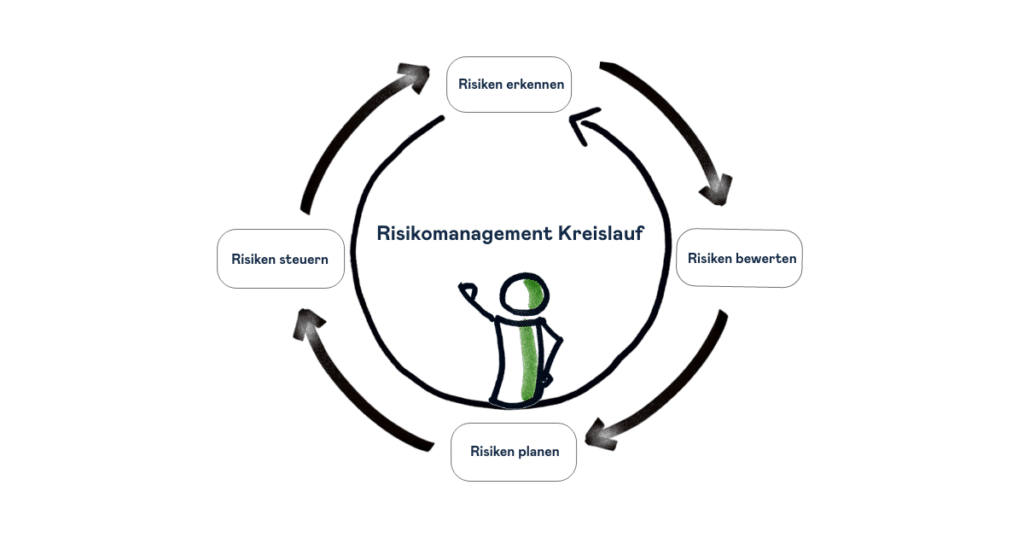

Wie oben dargestellt, ist ein wesentlicher Fokus der ReO und der URG Kennzahlen die Verstärkung des Risikomanagement in KMU. Damit betrifft das Gesetz alle Unternehmen, auch jene, die sich in keiner Sanierung oder Insolvenz befinden. Um den Erfordernissen gerecht zu werden, sollten Geschäftsführende von KMU daher ein Risikomanagement etablieren, das idealerweise die folgenden Schritte beinhaltet:

- Risikoanalyse: Laufende Überwachung der Risiken

- Risikobewertung:Einschätzung der Schwere und Kommunikation mit Stakeholder

- Risikoplanung: Prognose der Entwicklung potenzieller Risiken über 24 Monate

- Risiken steuern: Ergreifung von Maßnahmen zur Vermeidung und Reduktion von Risiken

Risikoanalyse

Um eine Risikoanalyse durchführen zu können, benötigt ihr ein Berichtswesen, das euch die wichtigsten Kennzahlen aus Gewinn- und Verlustrechung, Bilanz und Cashflow monatlich darstellt und negative Entwicklungen klar ersichtlich macht. Die relevanten Zahlen hierzu kommen aus der Buchhaltung. Die Risikoanalyse muss euch gemäß URG Kennzahlen und ReO zumindest Antworten auf folgende Fragen geben:

- Droht aktuell eine Zahlungsunfähigkeit?

- Ist unsere Eigenmittelquote unter 8%?

- Liegt unsere fiktive Schuldentilgungsdauer über 15 Jahren?

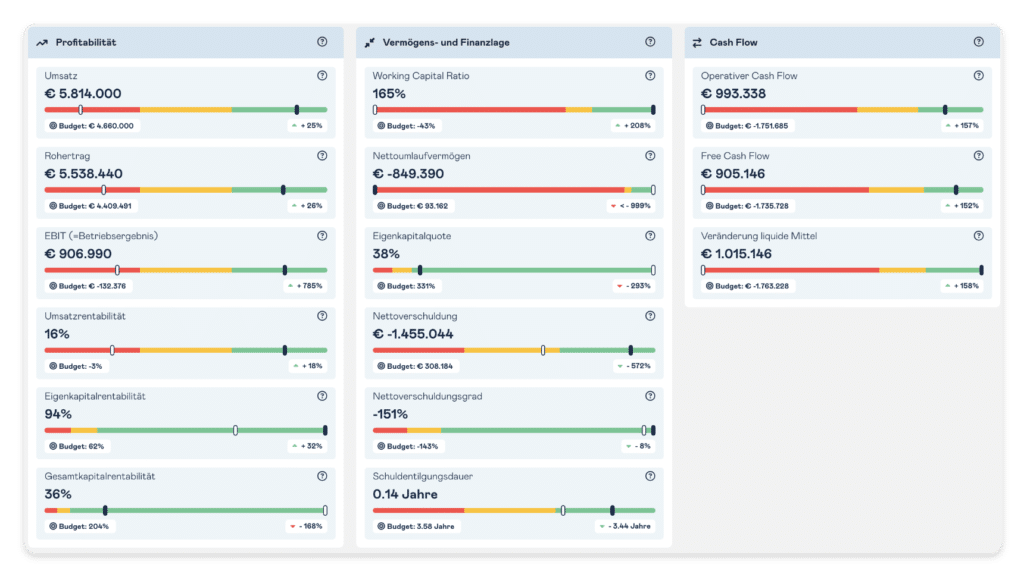

Wir empfehlen euch eine umfassendere Risikoanalyse auf Basis der folgenden Kategorien:

- Profitabilität: Erwirtschaften wir Gewinne oder Verluste? Wie entwickelt sich unsere Rentabilität?

- Vermögen und Schulden: Wieviel Risiko steckt in unseren Vermögenswerten und in unserer Finanzierungsstruktur?

- Cash Flow: Bauen wir liquide Mittel auf oder verbrennen wir Geld?

Der Risikoanalysebericht dazu kann beispielsweise so aussehen:

Unser Tipp: Integriert mindestens alle Einzelmonatswerte der Buchhaltung der letzten zwei Geschäftsjahre in euer Reporting.

Risikobewertung

Die monatliche Darstellung der oben genannten Kennzahlen gibt euch einen guten Überblick über eure finanzielle Situation. Damit ihr diese jedoch auch sinnvoll bewerten könnt, solltet ihr diese wie folgt bewerten:

- Wie entwickeln sich die Kennzahlen im Zeitverlauf?

- Wie sind die Zahlen im Vergleich zu meiner Planung?

- Wie sind die Zahlen im Vergleich zu Benchmarks?

Die Bewertung der Risiken solltet ihr nicht im stillen Kämmerchen machen, sondern gemeinsam mit euren Stakeholdern (Mitarbeiter:innen, Geselschafterkreis).

Unser Tipp: Zeigt in euerem Berichtswesen immer die Abweichungen zu euren Zielwerten und Benchmarks, damit ihr die Risikopotenziale auf einen Blick erkennt.

Risikoplanung

Puristen sagen, dass materialisierte Risiken bereits Fehler im Risikomanagement sind. So weit gehen wir nicht, jedoch ist eine Planung der wichtigsten Kennzahlen für das Risikomanagement essenziell. Ihr solltet in der Planung auch verschiedene Szenarien beleuchten, auch einen worst case und euch auf diese vorbereiten.

Das URG legt fest, dass Reorganisationsbedarf bei einer „vorausschauend feststellbaren wesentlichen und nachhaltigen Verschlechterung der Eigenmittelquote anzunehmen ist.“ Damit sollten jedenfalls die URG Kennzahlen auf 24 Monate im Voraus prognostiziert werden.

Unser Tipp: Setzt eure Planung auf bestehenden Ist-Daten auf. Sofern ihr brauchbare Vorjahreswerte zur Verfügung habt, nutzt diese um saisonale Effekte abgleichen zu können.

Risikosteuerung

Die ReO und die URG Kennzahlen verpflichten die Geschäftsführenden von KMU auch zur aktiven Risikosteuerung, da es folgendes festlegt: „bei Eintritt einer wahrscheinlichen Insolvenz hat die Unternehmensleitung Schritte einzuleiten sind, um die Insolvenz abzuwenden und die Bestandfähigkeit sicherzustellen; dabei sind die Interessen der Gläubiger, der Anteilsinhaber und der sonstigen Interessenträger angemessen zu berücksichtigen.“

- Risiken vermeiden: riskante Geschäfte, Finanzierungen etc. gänzlich vermeiden

- Risiken reduzieren: Wahrscheinlichkeit des Eintritts oder Schaden nach Eintritt minimieren

- Risiken übertragen: Risiken auf andere, z.B.: Geschäftspartner, transferieren

Unser Tipp: Alles zum Risikomanagement-Framework findet ihr in unserem Blogbeitrag: Risikomanagement – Handeln statt fürchten.

Fazit: URG Kennzahlen sind eine Hilfe für KMU

Während viele Gesetze gerade für KMU häufig an der Untergrenze der Sinnhaftigkeit und an der Obergrenze der Umsetzbarkeit sind, sind die URG Kennzahlen und die ReO sinnvolle Regelungen zur Förderung der nachhaltigen und gesunden Entwicklung von KMU.

Mit einer laufenden Identifikation und Bewertung von Risiken sowie einer realistischen Planung der Risikoindikatoren habt ihr auch alle Grundlagen geschaffen, um nicht nur URG Kennzahlen konform zu agieren, sondern vor allem auch um Risiken besser zu begegnen.

Weiterführende Informationen

RIS BKA: Gesetzestext zu ReO

RIS BKA: Gesetzestext zu URG und URG Kennzahlen

Wir sind neugierig auf eure Erfahrungen!

Wie hat euch dieser Blogbeitrag gefallen? Konntet ihr für euch ein paar hilfreiche und nützliche Informationen mitnehmen? Erzählt es uns in einer E-Mail an [email protected]

Folge uns in den sozialen Medien und mit unserem Newsletter, um nichts mehr zu verpassen:

Verwandte Artikel

Die wichtigsten Fragen des Beitrags noch mal auf einen Blick

Das URG steht für „Unternehmensreorganisationsgesetz“ und regelt gemeinsam mit der Reorganisationsordnung (ReO) die vereinfachte Reorganisation von Unternehmen. Dabei sind zwei Kennzahlen zur Risikoüberwachung vorgesehen: Eigenkapitalquote und fiktive Schuldentilgungsdauer.

Eine laufendes Risikomanagement und eine Risikofrüherkennung sind für alle Unternehmen sinnvoll und notwendig. Verpflichtend ist es für alle Aktiengesellschaften und durch die EU-Restrukturierungsrichtlinie und deren lokale Umsetzung (z.B.: ReO in Östereich) seit 2021 für alle Kapitalgesellschaften (auch KMU).

- Autor: Bernhard Frühlinger

- Datum:

- Lesezeit: 4 min.

Controlling Wissen von A bis Z

Das Wichtigste rund um Controlling, Reporting, Planung und Unternehmenssteuerung an einem Ort.