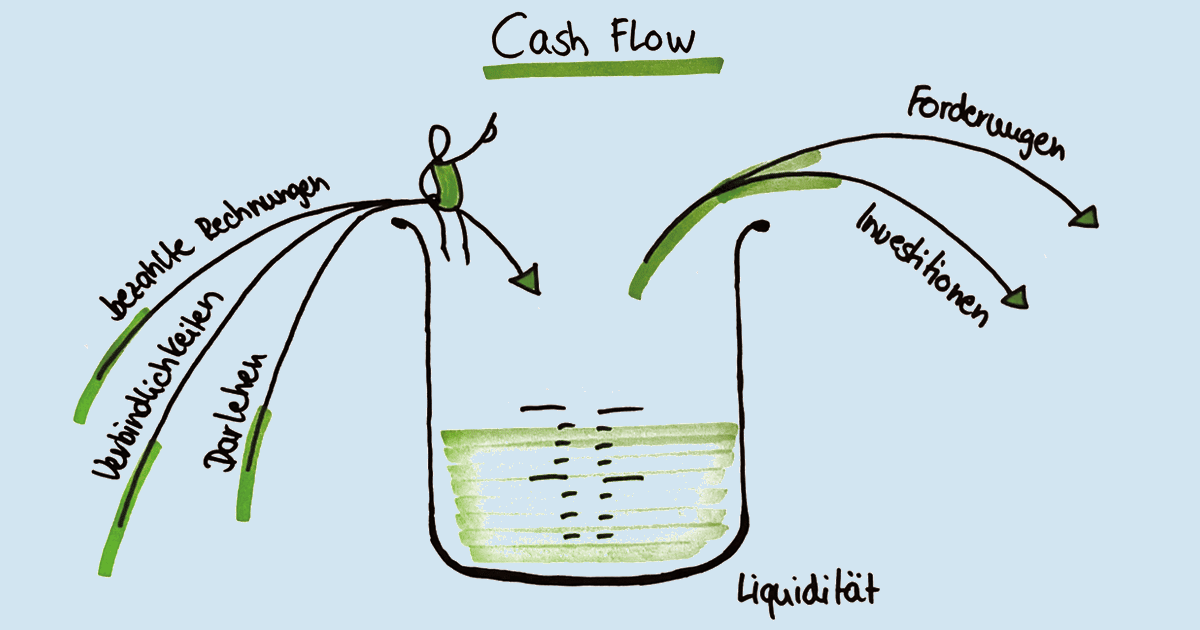

Cashflow Berechnung – Dein Messbecher für die Liquidität

Folgendes erwartet dich in diesem Beitrag über die Cash Flow Berechnung:

Als Unternehmer:innen haben wir uns schon damit abgefunden, dass der mühsam erwirtschaftete Gewinn nicht zwingend auch so auf dem Konto landet. Nur gut, dass es ein großartiges Tool gibt, das uns genau diese Entwicklungen erklärt. Wir dürfen vorstellen: der Cashflow.

Gerade in unsicheren Zeiten ist das Augenmerk auf die Veränderung der Liquidität besonders hoch.

In diesem Blogbeitrag weihen wir auch in die Cashflow Berechnung ein und geben Tipps, wie ihr diese nutzen könnt.

Was ist der Cashflow?

Vereinfacht gesagt, erklärt der Cashflow die Veränderung des verfügbaren liquiden Mittel, die ihr auf der Bank oder in der Kasse liegen habt. Es gibt verschiedene Möglichkeiten für die Cashflow Berechnung. Die gebräuchlichste Methode ist dabei der sogenannte indirekte Cashflow.

Die indirekte Cashflow Berechnung

Beim indirekten Cashflow werden ausgehend vom Gewinn oder Verlust alle Positionen eliminiert, die keinen Effekt auf die Liquidität haben. Das sind zum Beispiel Erhöhungen von Forderungen an eure Kunden, da noch kein Geld in eure Kassen geflossen ist.

Umgekehrt werden Erhöhungen von Verbindlichkeiten an eure Lieferanten ergänzt da ihr das Geld noch bei euch habt. Außerdem werden alle anderen Positionen, für die Geld geflossen ist, die aber keine Relevanz für den Gewinn oder Verlust haben, berücksichtigt. Dazu zählen vor allem Investitionen oder Rückzahlungen von Krediten.

Grundschema für indirekte Cashflow Berechnung

Im Ergebnis sind durch die indirekte Cashflow Berechnung alle nicht liquiditätswirksamen Positionen eliminiert. Das Grundschema für die indirekte Cashflow Berechnung sieht so aus:

| Cashflow Position | Logik | |

|---|---|---|

|

|

Perioden-Gewinn gemäß GuV |

Gewinn oder Verlust gemäß Rechnungsstellung |

|

+ |

Abschreibungen |

Kein Abfluss von Liquidität |

|

+/- |

Veränderung Forderungen |

Forderungen ↗ = Cashflow ↘

(kein Zufluss von Liquidität)

|

|

+/- |

Veränderung Verbindlichkeiten |

Verbindlichkeiten ↗ = Cashflow ↗

(kein Abfluss von Liquidität) |

|

+/- |

Veränderung Rückstellungen |

Rückstellungen ↗ = Cashflow ↗

(kein Abfluss von Liquidität) |

|

+/- |

Veränderung sonstige nicht zahlungswirksame Positionen |

Abhängig von jeweiliger Position |

|

= |

Operativer Cashflow |

|

|

+/- |

Cashflow aus Investitionen |

Investitionen ↗ = Cashflow ↘

(Abfluss von Liquidität) |

|

= |

Free Cashflow |

|

|

+/- |

Cashflow aus Finanzierung |

Tilgung von Krediten bzw. Zinsen ↗ = Cashflow ↘ (Abfluss von Liquidität) |

|

= |

Veränderung der Liquidität |

|

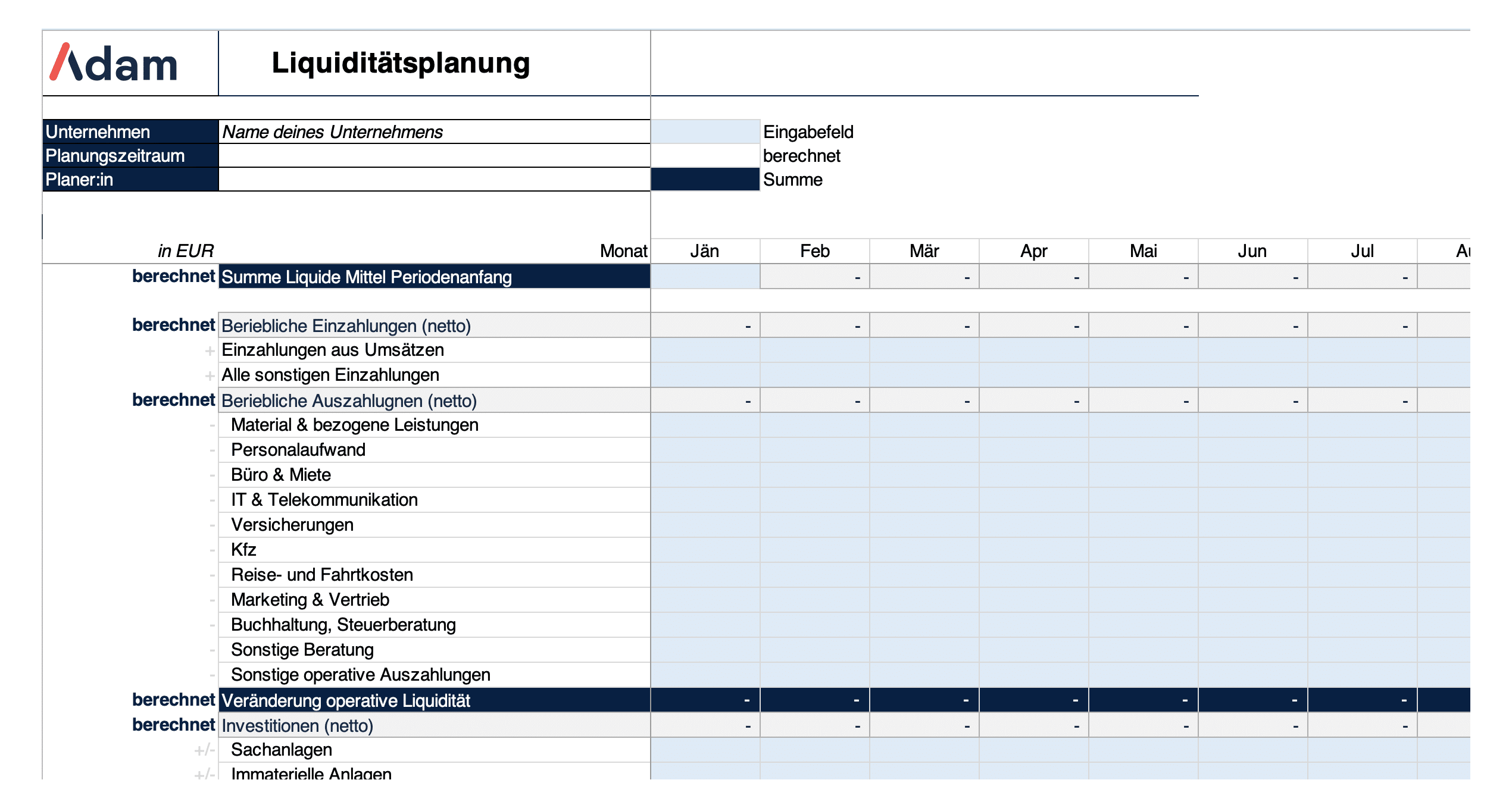

Vorlage zur Liquiditätsplanung mit automatisierter Berechnung deiner Liquidität

Arbeiten mit der Cashflow Berechnung

Wie dargestellt, erfolgt die Cashflow Berechnung aus drei Teilergebnissen, die für euch unterschiedliche Hebel zur Analyse und Optimierung bieten:

Operativer Cashflow:

Der operative Cashflow gibt eine Aussage darüber, wieviel Liquidität ihr aus dem operativen Tagesgeschäft erwirtschaftet oder verloren habt. Er ist daher ein Indikator, wie stark ihr aus eigener Kraft Liquidität aufbauen könnt.

Free Cashflow

Der Free Cashflow ergibt sich aus dem operativen Cashflow und Cashflow aus der Investitionstätigkeit. Er gibt eine Aussage darüber, wieviel Geld ihr für die Rückzahlung von Krediten oder sonstiger Fremdfinanzierung und für etwaige Gewinnausschüttungen verfügbar habt.

Veränderung der liquiden Mittel

Die Veränderung der liquiden Mittel ist das Gesamtergebnis der Cashflow Berechnung und zeigt, wie sich eure Liquidität in der betrachteten Periode verändert hat. Dank der Teilergebnisse der Cashflow Berechnung seht ihr auf einen Blick, wo die Haupttreiber für die Veränderung der Liquidität waren.

Cashflow Berechnung zur Optimierung nutzen

Es gibt verschiedene Möglichkeiten, den Cashflow zu optimieren. Die gängigsten Empfehlungen hierfür sind:

- Rechnungsstellung und Zahlungseingänge beschleunigen, damit liquide Mittel schneller ins Unternehmen fließt

- Auszahlungen zeitlich optimieren, damit Liquidität erst dann abfließt, wenn sie „müssen“

- Liquiditätsspielräume schaffen über angepasste Kreditlinien, Zuschüsse oder zeitlich optimierte Investitionen, damit auch in kritischen Monaten die notwendige Flexibilität vorhanden ist

Weiterführende Informationen

COMMITLY: Gesammelte Werke rund um die Liqudität von unserem Cash Management Partner

Controlling Portal: Hilfestellung zur Erstellung eines Liquiditätsplans

Absätze der weiterführenden Informationen. Hier sollten zusätzliche externe Links zu „Trusted Sources“ aufgeführt werden

Wir sind neugierig auf eure Erfahrungen!

Wie hat euch dieser Blogbeitrag gefallen? Konntet ihr für euch ein paar hilfreiche und nützliche Informationen mitnehmen? Erzählt es uns in einer E-Mail an [email protected]

Folge uns in den sozialen Medien und mit unserem Newsletter, um nichts mehr zu verpassen:

Verwandte Artikel

Die wichtigsten Fragen des Beitrags noch mal auf einen Blick

Der Cashflow zeigt die Veränderung der liquiden Mittel in einer bestimmten Periode und gibt Aufschluss über die Finanzkraft eines Unternehmens. Es gilt: je höher er ist, desto stärker die Finanzkraft.

Beim indirekten Cashflow werden ausgehend vom Gewinn oder Verlust alle Positionen eliminiert, die keinen Effekt auf die Liquidität haben und alle Positionen ergänzt, für die Geld geflossen ist, die aber keine Relevanz für den Gewinn oder Verlust haben.

Der Cashflow besteht aus drei wesentlichen Teilergebnissen: operativer Cashflow, Cashflow aus Investitionen und Cashflow aus Finanzierung.

- Autor: Bernhard Frühlinger

- Datum:

- Lesezeit: 4 min.

Controlling Wissen von A bis Z

Das Wichtigste rund um Controlling, Reporting, Planung und Unternehmenssteuerung an einem Ort.