Deckungsbeitrag berechnen und steuern: Wie profitabel sind meine Produkte?

- Lesezeit ca. 4min.

- 1 Download enthalten

Eine der brennenderen Fragen im Profitabilitätsmanagement von Unternehmen lautet: „Sind meine Produkte profitabel und wenn ja wie?“ Wenn man nach der Antwort auf diese Frage in der Gewinn- und Verlustrechnung oder BWA schaut, wird man – in Anlehnung an Faust – „so klug als wie zuvor“ zurückbleiben. Die Antwort auf diese Frage liefert der Deckungsbeitrag. Will man den Deckungsbeitrag berechnen, sind einige Punkte zu beachten, die wir in diesem Beitrag mit euch teilen.

Wie kann ich den Deckungsbeitrag berechnen?

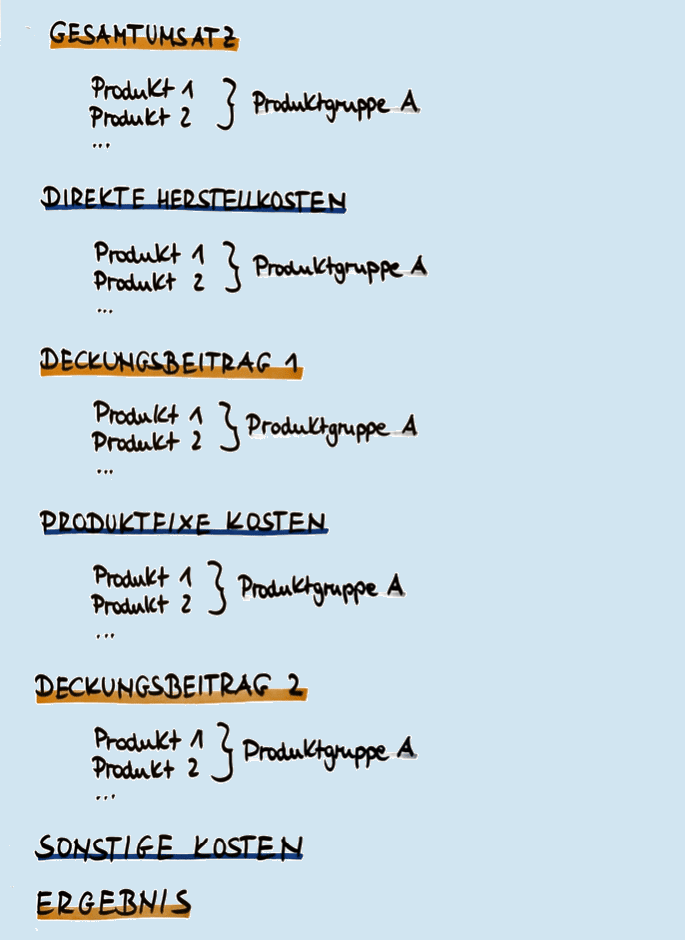

Der Deckungsbeitrag zeigt, wieviel eure Produkte nach Abzug der direkt zuordenbaren Kosten zum Gesamtergebnis beitragen. Damit ermöglicht der Deckungsbeitrag, im Unterschied zur Gewinn- und Verlustrechnung, eine exakte Profitabilitätsanalyse eurer Produkte und liefert eine exzellente – wenn nicht die beste – Basis für Entscheidungen zum Pricing und Kostenoptimierungen. Das Schema für den Deckungsbeitrag sieht im Idealfall so aus:

Damit ihr den Deckungsbeitrag berechnen könnt, ist eine präzise Zuordnung der Umsätze und relevanten Kosten zu euren Produkten wichtig. Das ist für die Umsätze noch einfach, wird jedoch bei den Kosten kompliziert, da viele Kosten im Unternehmen nicht genau einem Produkt zugeordnet werden können. Es hilft daher, die Kosten in folgende Kategorien aufzuteilen:

Direkte Herstellkosten sind Kosten, die in direkter Abhängigkeit zur Produktionsmenge stehen. Das sind in Produktionsunternehmen klassischer Weise Rohstoffe, Material, Waren oder Lieferkosten. In Serviceunternehmen ist die Kategorisierung häufig nicht so einfach, jedoch sind auch hier gewisse Kosten, wie zum Beispiel Payment Gebühren, Lizenzkosten oder Vertriebsprovisionen als direkte Kosten klassifizierbar.

Es gibt Kosten, die zwar unabhängig von der Produktionsmenge sind, jedoch eindeutig auf Produkte oder Produktgruppen zugeordnet werden können. Diese lauten auf den ansprechenden Namen „Produktfixe Kosten“. Dazu zählen beispielsweise Personalkosten für Angestellte, die für bestimmte Produkte oder Projekte arbeiten, oder auch Werbekosten und Produktentwicklungskosten. Sofern die Zuordnung nicht auf einzelne Produkte sondern nur auf Produktgruppen (z.B.: alle Software-Anwendungen oder alle Produkte, die über einen gewissen Absatzkanal vertrieben werden) möglich ist, dann solltet ihr es auch nur auf diese Gruppen zuordnen.

Alle übrigen Kosten bleiben als restliche Kosten bestehen und werden für den Deckungsbeitrag nicht berücksichtigt. Darunter fallen Kosten für Miete, externe Beratung, Instandhaltung, Versicherungen, Gebühren etc. und alle nicht auf Produkte zuordenbaren Personalkosten. Im Idealfall übersteigt der Deckungsbeitrag aller Produkte diese restlichen Kosten, sodass das Gesamtunternehmen profitabel ist.

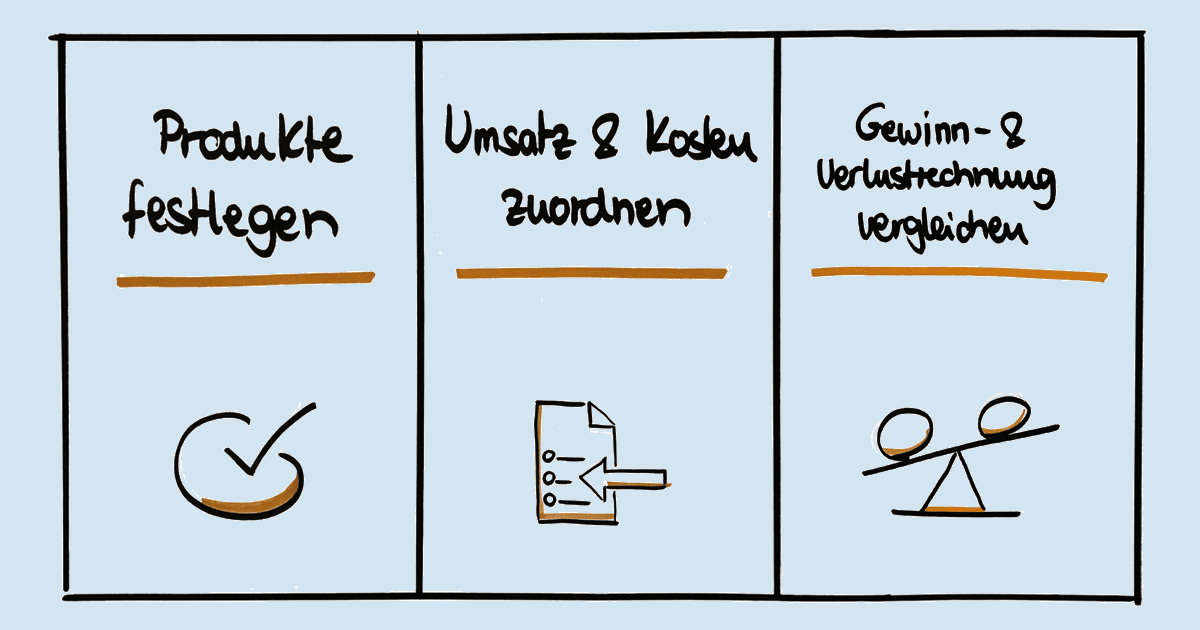

Die Einteilung der Kosten in diese Kategorien ist die Grundlage, damit ihr den Deckungsbeitrag berechnen könnt. Jetzt wollen wir euch drei Schritte an die Hand geben, wie ihr schnell und pragmatisch zum Deckungsbeitrag kommt.

1. Produkte festlegen und Umsätze zuordnen

Ein Problem, das den Deckungsbeitrag berechnen regelmäßig erschwert, ist die Zuordnung der Umsätze zu den Produkten. Definiert daher im ersten Schritt eure Produkte oder Produktgruppen und ordnet die erzielten Umsätze diesen zu.

Wenn ihr Belegmagement-Tools, wie lexoffice, sevDesk oder domonda nutzt, ist die Abbildung von Produkten sehr einfach über die Festlegung von Kategorien bei den Ausgangsrechnungen möglich. Ansonsten könnt ihr auch die Steuerberatung um Anlage spezifischer Umsatzkonten bitten oder die Daten händisch in Excel pflegen.

Sofern Produkte gerade erst in Entwicklung sind und es dafür noch keine Umsätze gibt, dann kann könnt ihr die Produkte trotzdem in den Deckungsbeitrag aufnehmen und zunächst nur mit den relevanten Kosten versehen .

Unser „Deckungsbeitrag berechnen“ Tenokate ermöglicht dir eine effiziente Erfassung und schnellen Überblick über die Profitabilität deiner Produkte.

2. Kosten zuordnen

Die Zuordnung der Kosten ist Königsdisziplin für den Deckungsbeitrag. Beginnt bei jenen Kosten, die eindeutig zuordenbar sind (z.B.: Werkzeuge, Payment Gebühren, Lieferkosten, Facebook-Kampagne für ein Produkt etc.).

Analysiert parallel dazu andere Kosten, wie zum Beispiel Personalkosten, und prüft ob diese nachvollziehbar auf Produkte zugeordnet werden können. Wenn das nicht möglich ist, lasst es lieber sein . Spart euch jedenfalls eine komplizierte Schlüsselung von Kosten, da diese nur künstliche Genauigkeit schafft.

Unser Tipp: Nutzt für die Erfassung der Produktumsätze und -kosten ein intelligentes Belegmanagement-Tool, wie jene unserer Integrationspartner.

3. Deckungsbeitrag berechnen vs. Gewinn- und Verlustrechnung

Die Deckungsbeitrag ermöglicht eine andere Sicht auf Umsätze und Kosten als die klassische Gewinn- und Verlustrechnung. Dennoch müssen die beiden in Summe zusammenpassen. Dafür ist die Gewinn- und Verlustrechnung führend, da diese euer „offizielles“ Ergebnis nach außen darstellt. Gleicht daher regelmäßig die Ergebnisse eures Deckungsbeitrags mit der Gewinn- und Verlustrechnung ab.

Fazit: Der Deckungsbeitrag verbessert die Steuerung der Profitabilität

Der Deckungsbeitrag ist ein mächtiges Tool zur Profitabilitätssteuerung. Gerade in komplexen Geschäftsmodellen spielt der Deckungsbeitrag seine gesamte Kraft aus und hilft dabei, unternehmenskritische Entscheidungen zu verbessern. Wir empfehlen euch daher, auf jeden Fall den Einsatz in euerem Unternehmen zu prüfen und unterstützen euch auch gerne mit Rat und Tat bei der Einführung.

Habt ihr schon Erfahrung mit dem Deckungsbeitrag berechnen? Wir freuen wir uns über einen Austausch. Meldet euch gerne unter [email protected]

Anmerkung der Redaktion: Dieser Beitrag wurde ursprünglich im September 2020 veröffentlicht und wurde aktualisiert, um ihn umfassender zu gestalten.

Controlling Wissen von A bis Z

Das Wichtigste rund um Controlling, Reporting, Planung und Unternehmenssteuerung an einem Ort.