BWA (Betriebswirtschaftliche Auswertung)

Die BWA (Betriebswirtschaftliche Auswertung) ist ein Bericht, der auf Basis der Buchhaltungsdaten die Erträge und Kosten gegenüberstellt und somit eine Aussage zur Entwicklung der Profitabilität liefert.

BWA: Übersicht

Die BWA zeigt die Profitabilität eines Unternehmens durch Gegenüberstellung der Erträge und Kosten. Der Bericht setzt auf der Gewinn- und Verlustrechnung auf.

Sie wird monatlich von der Steuerberatung im Zuge der Buchhaltung erstellt, kann aber auch problemlos selbst erstellt werden.

Je nach Gewinnermittlungsart gibt es unterschiedliche Berichtsformen für bilanzierende Unternehmen und Einnahmen-Überschuss-Rechner.

BWA: Definition

Die BWA (abgekürzt für Betriebswirtschaftliche Auswertung) stellt die laufenden Erträge den Kosten gegenüber und gibt Aufschluss über die Entwicklung der Profitabilität eines Unternehmens im laufenden Geschäftsjahr.

Es handelt sich dabei nicht um einen standardisierten Bericht. Die größte Verbreitung haben die “BWA 01” und “Einnahmen-Ausgaben-BWA”. Beide wurden von der DATEV entwickelt.

Inhalt und Nutzen

Die BWA setzt auf Informationen aus der Gewinn- und Verlustrechnung auf und enthält folgende Hauptbestandteile.:

- Umsatzerlöse

- Sonstige betriebliche Erträge

- Laufende Kosten (Material, Fremdleistungen, Personal, Sonstige betriebliche Aufwendungen)

- Abschreibungen, Zinsen, Steuern

Damit ermöglicht sie Unternehmen einen zeitnahen Überblick über die Profitabilitätslage zu gewinnen und wird auch regelmäßig von Banken oder Investoren zur Bewertung von Kreditvergaben oder Investments verlangt.

BWA von Steuerberatung oder selbst erstellen

Sofern eure Buchhaltung von einer Steuerberatung durchgeführt wird, wird die BWA mit den Monatsergebnissen mitgeliefert. Es besteht aber auch die Möglichkeit, diese mit Daten aus dem Belegmanagement-Tool oder einer Excel-Tabelle selbst zu erstellen.

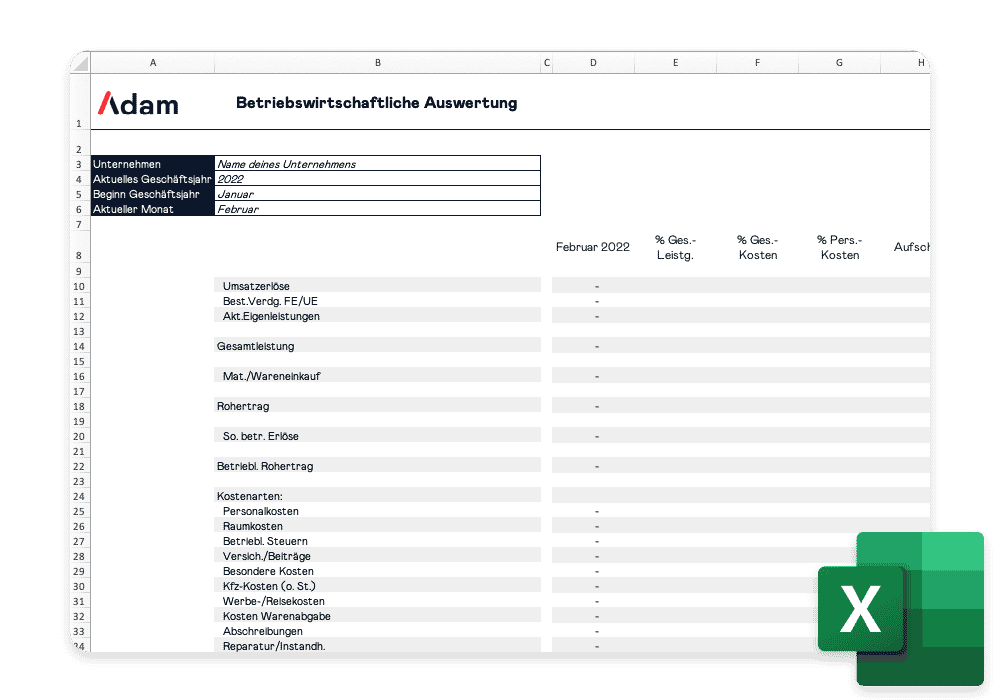

Unser Tipp: In unserem Blogbeitrag haben wir zusammengefasst, wie ihr eure BWA selbst mit einer Excel-Vorlage erstellen könnt.

Diese Struktur Vorlage hilft dir bei Erstellung der Lexware Office BWA aus den Daten deiner Buchhaltung.

BWA: Aufbau

Die BWA ist ähnlich der Gewinn- und Verlustrechnung aufgebaut, enthält aber zusätzliche Informationen zur Ergebnisalayse. Der Aufbau unterscheidet sich je nach Gewinnermittlungsart:

Bilanzierende Unternehmen

Die folgende Tabelle zeigt einen beispielhaften Aufbau für bilanzierende Unternehmen:

| Zeile | Inhalt |

|---|---|

|

Gesamtleistung |

Umsatzerlöse, Bestandsveränderungen und aktivierte Eigenleistungen |

|

Rohertrag |

Gesamtleistung – Material- und bezogene Leistungen |

|

Betriebl. Rohertrag |

Rohertrag + sonstige betriebliche Erlöse |

|

Gesamtkosten |

Summe der Kosten |

|

Betriebsergebnis |

Betrieblicher Rohertrag – Gesamtkosten |

|

Ergebnis vor Steuern |

Betriebsergebnis – neutraler Aufwand + neutraler Ertrag |

|

Vorläufiges Ergebnis |

Ergebnis vor Steuern – Ertragssteuern |

Einnahmen-Ausgaben Rechner

Die folgende Tabelle zeigt einen beispielhaften Aufbau für Einnahmen-Ausgaben Rechner:

| Zeile | Inhalt |

|---|---|

|

Summe der Erlöse |

Erlöse aus betrieblicher Tätigkeit, sonstige Erlöse |

|

Betriebseinnahmen |

Summe der Erlöse + Umsatzsteuer (inkl. Erstattungen) + erhalt. Anzahlungen – neue Forderungen |

|

Summe der Kosten |

Rohertrag + sonstige betriebliche Erlöse |

|

Summe der Kosten |

Summe aller angefallenen Kosten |

|

Betriebsausgaben |

Summe der Kosten + geleist. Anzahlungen + Vorsteuer (inkl. USt.-Zahlungen) + neue Verbindlichkeiten + alle sonstigen Ausgaben |

|

Vorläufiges Ergebnis / Einn.-Ausg.-BWA |

Betriebseinnahmen – Betriebsausgaben |

|

Liquiditätsüber- oder -unterdeckung |

Vorläufiges Ergebnis +/- Liquiditätsbeitrag Betrieb (Anlagevermögen, Darlehen etc.) +/- Liquiditätsbeitrag Privat (Einlagen, Entnahmen, Privatsteuern, Grundsstückserträge etc.) |

Analysespalten

Zusätzlich zu den Zeilen gibt es in dem Bericht Spalten zur Darstellung Werte für den ausgewählten und Monat und es laufenden Jahres sowie zur Analyseverschiedener Verhältnisgrößen. Diese zeigen in der Regel folgende Analysen:

- Ergebnisse des aktuellen Monats

- Ergebnisse des laufenden Geschäftsjahres

- % Ges.-Leistg = Verhältnis zur Gesamtleistung

- % Ges.-Kosten = Verhältnis zu Gesamtkosten

- % Pers.-Kosten = Verhältnis zu Personalkosten

- Aufschlag = Verhältnis zu Kalkulationsaufschlag: (Umsatz - Wareneinsatz) / Wareneinsatz)

- % Betr.-Einnahm. = Verhältnis zu Betriebseinnahmen (für Einnahmen-Ausgaben Rechner)

Weiterführende Informationen

DATEV: Musterauswertung aus DATEV

sevDesk: Erklärvideo von unserem Integrationspartner

Accountico: Erklärung zur Generierung aus lexoffice von unserem Partner