Bilanz

Die Bilanz stellt Vermögen (Mittelverwendung) und Kapital (Mittelherkunft) eines Unternehmens zum jeweiligen Bilanzstichtag gegenüber. Es gilt: Vermögen = Kapital.

Bilanz: Übersicht

Die Bilanz zeigt das Vermögen und Kapital eines Unternehmens. Sie besteht aus einer Aktivseite und Passivseite.

Die Aktiva zeigen die Mittelverwendung , während die Passiva die Mittelherkunft darstellen. Dabei gilt der Grundsatz: Aktiva = Passiva.

Sie ist neben der Gewinn- und Verlustrechnung ein Pflichtbestandteil des Jahresabschluss für Unternehmen und wird mindestens einmal pro Geschäftsjahr erstellt.

Bilanz: Definition

Die Bilanz zeigt den Bestand der Vermögenswerte (Aktiva, Mittelverwendung) und des Kapitals (Passiva, Mittelherkunft) eines Unternehmens zum jeweiligen Bilanzstichtag. Für die Erstellung ist eine stichtagsgenaue Bestimmung und Bewertung von Vermögen und Kapital notwendig.

Aktiva:

Die Aktivseite zeigt die Vermögenswerte des Unternehmens und gibt Auskunft über die Mittelverwendung. Zu den Aktiva zählen:

- Anlagevermögen: Immaterialle Vermögenswerte (z.B.: Software, Patente), Sachanlagen (z.B.: Gebäude, Maschinen), Finanzanlagen

- Umlaufvermögen: Vorräte (Roh-, Hilfs- & Betriebsstoffe, Waren), Forderungen, liquide Mittel

- Aktive Rechnungsabgrenzungsposten: Bereits bezahlte Aufwendungen, die wirtschaftlich in das Folgejahr gehören

Passiva:

Die Passivseite zeigt das Kapital des Unternehmens und gibt Auskunft über die Mittelherkunft. Zu den Passiva zählen:

- Eigenkapital: Stammkapital, Vorgetragene Gewinne/Verluste, Jahresergebnis, Rücklagen

- Verbindlichkeiten: ggü. Lieferanten, Steuer, Sozialversicherungen, sonstige

- Rückstellungen: Abfertigungen, Pension, Urlaub, sonstige

- Passive Rechnungsabgrenzungsposten: Bereits erhaltene Zahlungen für Erträge, die wirtschaftlich in das Folgejahr gehören

Bilanzgleichung: Aktiva = Passiva

Arten der Bilanz:

Es gibt verschiedene Bilanzarten, die regelmäßig oder anlassbezogen erstellt werden müssen. Für Unternehmen sind folgende Arten relevant:

- Eröffnungsbilanz: Beginn des Geschäftsjahres

- Schlussbilanz: Ende des Geschäftsjahres (= Eröffungsbilanz im Folgejahr)

- Laufende Bilanz: Unterjährig (Pflicht für börsenotierte Unternehmen)

- Sonderbilanz: Anlassbezogen, z.B.: Fusion, Sanierung, Liquidation

Im Zuge des Jahresabschlusses wird die Schlussbilanz gemeinsam mit der Gewinn- und Verlustrechnung erstellt und offengelegt. Die Erstellung erfolgt bei KMU in der Regel über die Steuerberatung, die auch die Kommunikation mit den Behörden übernimmt.

Nicht jedes Unternehmen ist bilanzierungspflichtig. Maßgeblich hierfür sind die Rechtsform und die Höhe der Umsätze. Detaillierte Informationen findet geben die Gründerplattform (Deutschland) und das Unternehmensservice Portal (Österreich)

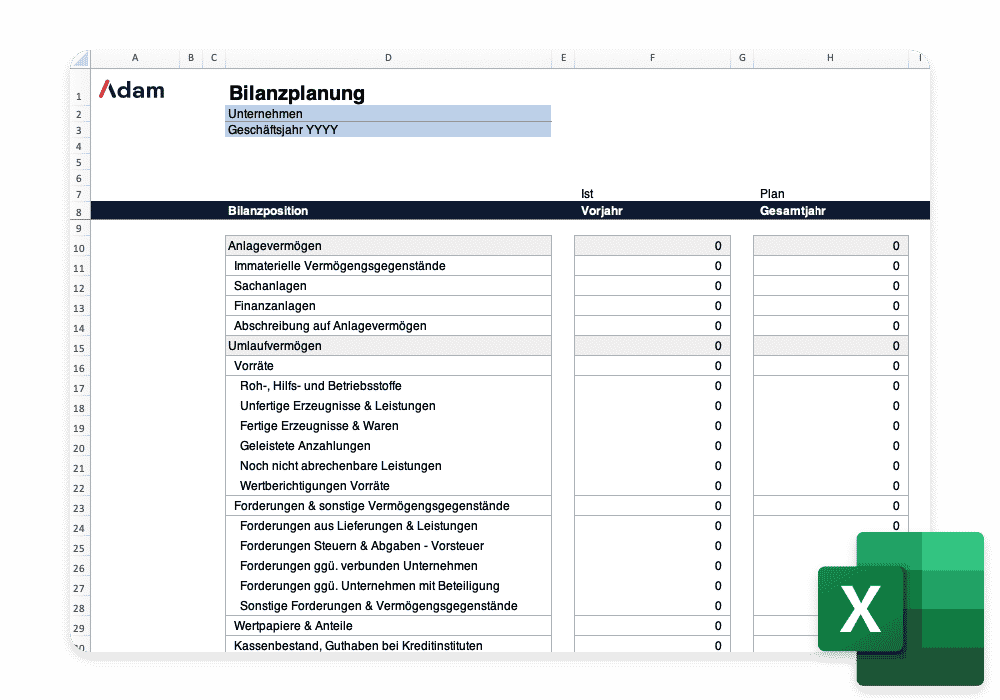

Mit unserer Bilanzvorlage kannst du deine Bilanzkennzahlen und dein Eigenkapital berechnen und planen

Bilanz: Berechnung

Die Bilanzdarstellung erfolgt entweder in Form einer Gegenüberstellung (T-Konten) oder in Form einer Tabelle . Folgende Abbildung zeigt Aufbau und Berechnung:

| Position | Inhalt | |

|---|---|---|

|

A. |

Anlagevermögen |

Immaterielle Vermögensgegenstände, Sachanlagen, Finanzanlagen |

|

B. |

Umlaufvermögen |

Working Capital Bestandteile |

|

|

Vorräte |

Roh-, Hilfs- und Betriebsstoffe, (Un-)fertige Waren |

|

|

Forderungen |

an Kunden, Steuern, sonstige |

|

|

Kasse & Bankguthaben |

Verfügbares Guthaben auf Bankkonten und in der Handkasse |

|

C. |

Aktive Rechnungsabgrenzungen |

Bezahlte Aufwendungen, die wirtschaftlich in das Folgejahr gehören |

|

= |

Summe Aktiva |

A. + B. + C. |

|

A. |

Eigenkapital |

Stammkapital, Kapital-/Gewinnrücklagen, Gewinn-/Verlustvortrag, Periodenergebnis |

|

B. |

Rückstellungen |

für Abfertigungen, Pensionen, Steuern etc. |

|

C. |

Verbindlichkeiten |

an Lieferanten, Steuer, Sozialversicherungen, sonstige |

|

D. |

Passive Rechnungsabgrenzungen |

Erhaltene Zahlungen für Erträge, die wirtschaftlich in das Folgejahr gehören |

|

= |

Summe Passiva |

A. + B. + C. + D. |

Bilanzkennzahlen:

Die Bilanzinformationen dienen nicht nur als statistische Info für Dritte, sondern sind auch ein zentrales Controlling-Instrument. Folgende Kennzahlen sind ableitbar:

- Anlagendeckungsgrad

- Anlagenintensität

- Net Working Capital

- Working Capital Ratio

- Net Cash

- Liquiditätsgrade

- Eigenkapitalquote

- Eigenkapitalrentabilität

- Fremdkapitalquote

Weiterführende Informationen

lexoffice: Erläuterungen für Deutschland

FreeFinance: Erläuterungen für Österreich

Für Gründer: Aufbau und Beispiele für die Eröffnungsbilanz