Budget

Das Budget ist ein Plan, mit dem Unternehmen seine zur Verfügung stehenden finanziellen Mittel über den Planungszeitraum – in der Regel ein Jahr – erfasst. Das Budget hat Zielcharakter und ist verbindlich.

Budget: Übersicht

Das Budget ist ein Plan, mit dem die finanziellen Ziele eines Unternehmens für den Planungszeitraum festgelegt werden.

Das Budget enthält die Teilpläne Gewinn- und Verlustrechnung (Erfolgsplan), liquide Mittel (Finanzplan) und Bilanz (Planbilanz).

Während die Top-Down Budgetierung auf zentralen Vorgaben beruht, setzen elaboriertere Methoden, wie Bottom-Up oder Gegenstromverfahren, auf eine kooperative Budgeterstellung.

Budget: Definition

Das Budget ist ein Plan, mit dem die finanziellen Ziele und somit die zur Verfügung stehenden finanziellen Mittel für einen festgelegten Zeitraum dargestellt wird. Das Budget gilt als verbindlich für die Verantwortlichen und hat somit Zielecharakter.

Durchführung und Reichweite

Das Budget wird für das gesamte Unternehmen erstellt. Die Reichweite ist in der Regel für ein Geschäftsjahr. Dabei wir das Budget in die einzelnen Monate aufgegliedert. Die integrierte Budgetierung beinhaltet folgende Teilpläne:

Profitabilität: Planung der Gewinn- und Verlustrechnung, auch Erfolgsplanung genannt. Hier werden die Erträge und Aufwände geplant.

Liquide Mittel: Planung der Liquidität, auch Finanzplanung genannt. Hier werden die liquiden Mittel und der Cashflow geplant.

Bilanz: Planung der Vermögens- und Kapitalstruktur, auch Planbilanz genannt. Hier werden die Anlagevermögen, Umlaufvermögen, Eigenkapital und Fremdkapital geplant.

Zusammenhang mit Forecast

Das Budget wird unabhängig vom Forecast erstellt und ist im Reporting als separater Werttyp darzustellen, damit die Zielabweichung immer akkurat gemessen werden kann. Das Budget bildet in der Regel den Ausgangspunkt für den unterjährigen Forecast. Bei rollierender Durchführung, ermöglichen die Forecast-Werte wiederum die Grundlage zur Budgeterstellung des Folgejahres.

Unser Tipp: Definiert einen Controlling-Kalender mit festgelegten Zeitpunkten für die Durchführung sowie den relevanten Planungsinhalten für Budget und Forecast.

Budget: Methoden

Zur Erstellung kann auf eine Vielzahl von Methoden zurückgegriffen werden. In der Praxis kommen bei Klein- und Mittelunternehmen und Startups folgende Methoden regelmäßig zur Anwendung:

Top-Down Budgetierung

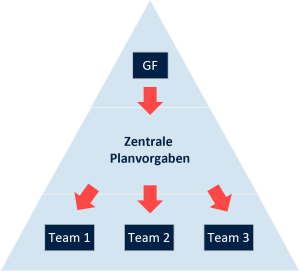

Die Top-Down Budgetierung basiert auf zentralen Vorgaben der Geschäftsführung. Dabei werden anhand der Unternehmensziele die wesentlichen Planwerte für Umsatz, Ergebnis und Liquidität vorgegeben und an die nächste Führungsebene (z.B.: Bereichsleitung, Teams) zur Detailplanung weitergegeben. Folgende Abbildung stellt diese Methode schematisch dar:

- Ausrichtung aller Pläne auf das Gesamtunternehmensziel

- Effiziente Erstellung durch zentrale Vorgaben

- Unrealistische Budgetvorgaben unterliegen keinem "Reality Check"

- Kann demotivierend auf Mitarbeiter:innen wirken, Mangel an Mitsprache

Bottom-Up Budgetierung

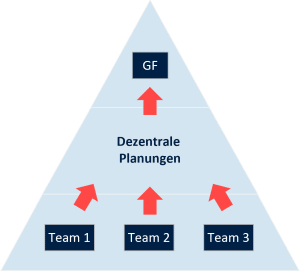

Bei der Bottom-Up Budgetierung wird zunächst von den Teams (Bereichen, Abteilungen etc.) detailliert geplant und somit der Budgetbedarf ermittelt. Auf dieser Basis wird ein Gesamtbudget abgeleitet, das dann von der Geschäftsführung bewertet wird. Folgende Abbildung stellt diese Methode schematisch dar:

- Detailwissen der Mitarbeiter:innen fließt in das Budget ein

- Höherer Motivation und "Commitment" zur Planung

- Keine gemeinsame Zielrichtung und Grundlage für die Budgeterstellung

- Aufwendige zeitliche und inhaltilche Koordination zwischen den einzelnen Budgets

Gegenstromverfahren

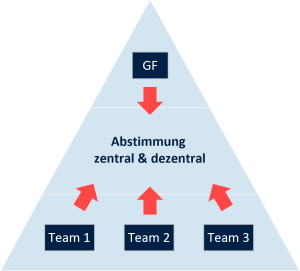

Das Gegenstromverfahren kombiniert Top-Down und Bottom-Up Budgetierung. Hierbei werden zunächst von der Geschäftsführung die zentralen Budgetziele vorgegeben und an die nächste Führungsebene weitergegeben. Diese arbeiten dann die Detailbudgets aus und prüfen die Erreichbarkeit des Gesamtbudgets. Dabei werden Gegenvorschläge erarbeitet und an die Geschäftsführung zurückgespielt. In den so genannten „Knetrunden“ wird dann das finale Budget erarbeitet. Folgende Abbildung stellt diese Methode schematisch dar:

- Verknüpfung von zentralen Zielvorgaben und Detailwissen der Mitarbeiter:innen

- Hohe Chance auf die Erreichung von ambitionierten, aber umsetzbaren Budgets

- Aufwendige Koordination und ggf. langer Budgetierungsprozess

Zero-Base-Budgeting

Eine etwas radikalerer Form der Budgetierung ist das Zero-Base-Budgeting. Hier wird bei der Budgeterstellung angenommen, dass das Unternehmen gerade erst gegründet wurde und somit bei allen Planung von der „Basis Null“ ausgegangen wird. Das Ziel dabei ist, unnötige Kosten zu eliminieren und Mittel für strategisch relevante Themen freizumachen.

- Entkoppelung von alten Planungen und Strukturen

- Fokus auf strategisch relevante Projekte und Themenbereiche

- Sehr aufwendiges Verfahren, langer Budgetprozess

- Aufwendige Koordination und ggf. langer Budgetierungsprozess

Weiterführende Informationen

Controller Institut: Übersicht zum Controlling Prozess mit Planung, Budgetierung und Forecast

Controlling verstehen: Video-Erklärung zu Definition, Methoden und Einsatzgebiete