Bankgespräch vorbereiten: So bekommst du jeden Kredit!

Unternehmen bekommen und wollen immer weniger Kredite

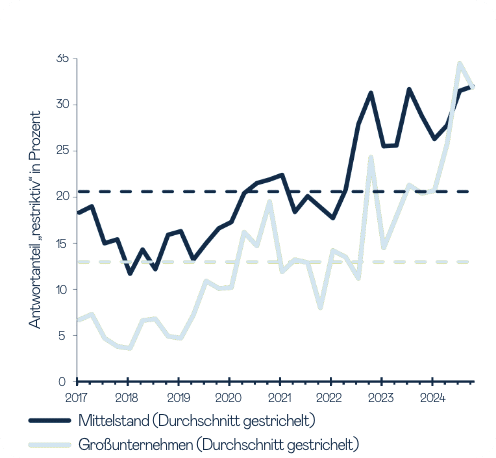

Die Luft wird dünner in der Bankenfinanzierung von Klein- und Mittelunternehmen. Laut der KfW-ifo-Kredithürde Umfrage berichtetet fast jedes 3. Unternehmen über ein restriktives Verhalten der Banken bei der Kreditvergabe– ein Höchstwert.

Quelle: KfW-ifo-Kredithürde

Nicht nur deshalb, sondern auch wegen der generell gestiegenen Neigung zu weniger Schulden ist die Kreditnachfrage stark gesunken: Während in 2004 noch 40% der Mittelständler Kredite nutzten, ist es 2023 nicht einmal jedes 4. Unternehmen (Quelle: KfW Research) .

Sind Bankenfinanzierungen damit ein Auslaufmodell aus einer Zeit, in der das Geld lockerer saß und noch nicht alles so überreguliert war?

Ich glaube nicht, denn bei aller Zurückhaltung sind Bankenkredite noch immer die wichtigste Finanzierungsquelle. Zusätzlich werden nach der aktuellen Schockstarre der Wirtschaft bald große Investitionen in die digitale Transformation notwendig sein. Außerdem werden sinkende Zinsen sowie gelockerte Regularien, dazu beitragen, dass Bankenfinanzierungen notwendig sind.

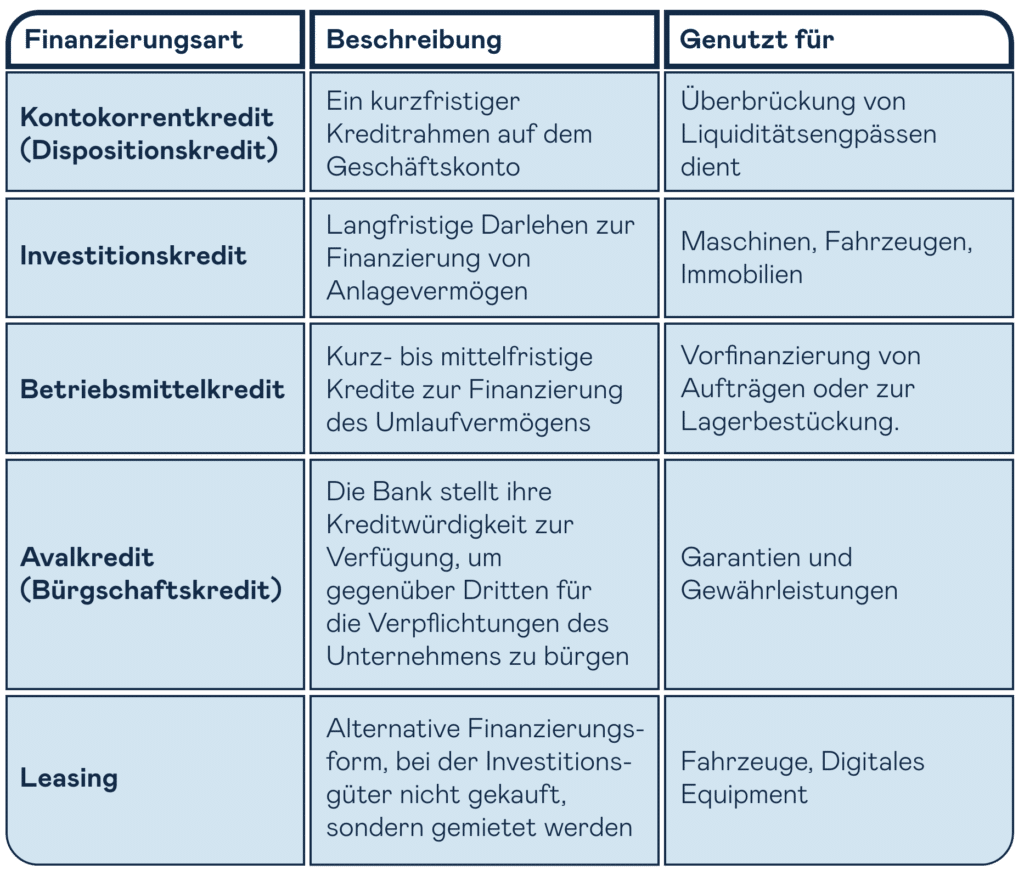

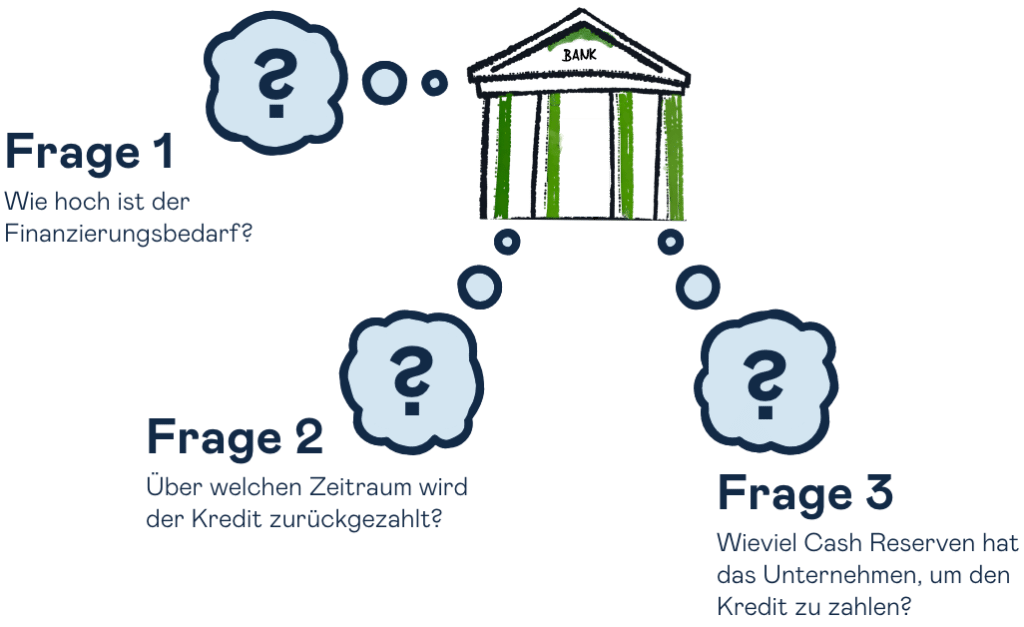

Tipp #1: Lege fest, wofür du eine Finanzierung benötigst

Pro Tipp: Wenn du mit einem konkreten Anwendungsfall in das Bankgespräch gehst, zeigst du, dass du Ahnung hast, von dem was du tust und baust Vertrauen auf.

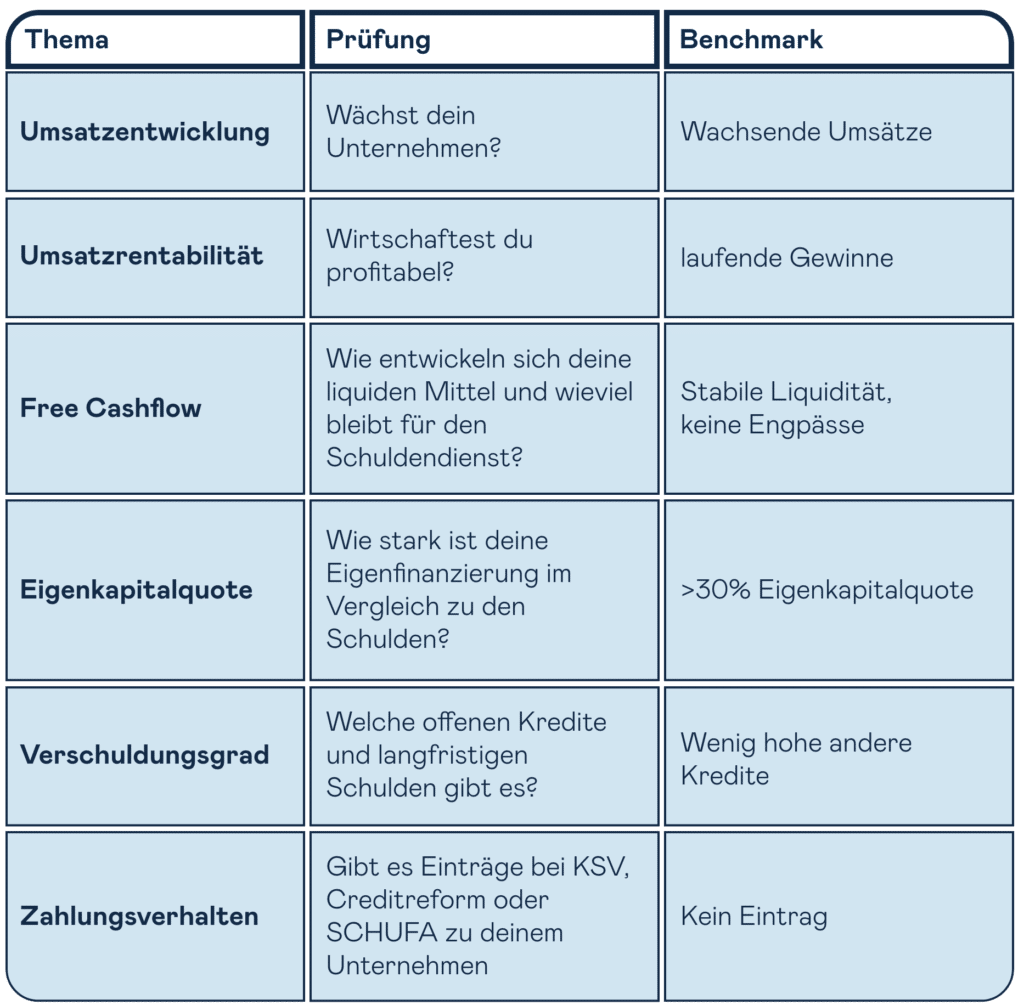

Tipp #2: Bereite deine aktuellen Zahlen vor

Am besten kannst du dich auf ein Bankgespräch vorbereiten, wenn du dich in die Lage der Bank versetzt. Die hat nämlich die Aufgabe, deine Kreditwürdigkeit zu prüfen. Das tut sie in der Regel anhand der folgenden Kriterien:

- Jahresabschlüsse der letzten drei Jahre: Bilanz, Gewinn- und Verlustrechnung sowie Anhang und Lagebericht

- Aktuelle Gewinn- und Verlustrechnung bzw. BWA von deiner Buchhaltung (am Besten mit offiziellem Siegel des Buchhaltungstools oder der Steuerberatung)

- Aktuelle Saldenliste aus deiner Buchhaltung

- Firmenbuchauszug und Gesellschaftsvertrag

- Übersicht bestehender Sicherheiten: Aufstellung vorhandener Sicherheiten wie Immobilien, Wertpapiere oder Bürgschaften

Pro Tipp: Schicke die Unterlagen nicht einfach unkommentiert an die Bank, sondern stelle eine kleine Unternehmenspräsentation zusammen, in der du die Entwicklung darstellst und dein Finanzierungsvorhaben beschreibst.

Tipp #3: Mach eine Planung

Egal für welche Finanzierung du dich entscheidest, du wirst eine integrierte Planung für die Dauer der Finanzierung vorlegen müssen. Diese beinhaltet drei Pläne:

Hier findest du eine detaillierte Anleitung samt Vorlage für die Erstellung einer integrierten Planung.

Pro Tipp: Eine Finance Management Software bereitet deine Zahlen aus der Buchhaltung automatisiert in der relevanten Struktur auf und ermöglicht dir eine einfache integrierte Planung.

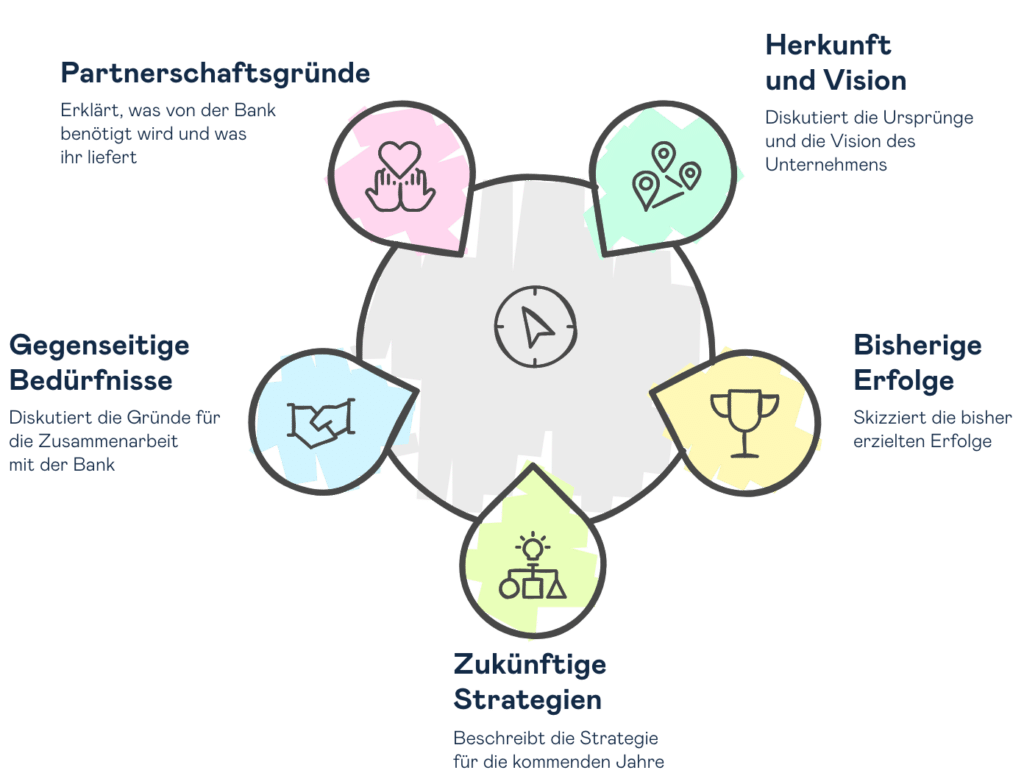

Tipp #4: Erzähle eine Geschichte, aber kein Märchen

Pro Tipp: Baue keine Luftschlösser im Bankgespräch. Bleib realistisch und bereite gute, ehrliche Antworten auf kritische Rückfragen zu Risiken etc. vor.

Fazit: Vorbereitung ist fast alles im Bankgespräch!

Auch wenn die Bankenfinanzierung gerade nicht sehr hoch im Kurs bei mittelständischen Unternehmen ist, wird das Instrument auf kurz oder lang zentral für das Wachstum von Unternehmen sein.

Weiterführende Informationen

trend.at: Tipps für die Vorbereitung des Bankgesprächs

infina: Kriterien zur Bonitätsprüfung von Unternehmen

Wir sind neugierig auf eure Erfahrungen!

Wie hat euch dieser Blogbeitrag gefallen? Konntet ihr für euch ein paar hilfreiche und nützliche Informationen mitnehmen? Erzählt es uns in einer E-Mail an [email protected]

Folge uns in den sozialen Medien und mit unserem Newsletter, um nichts mehr zu verpassen:

Verwandte Artikel

Die wichtigsten Fragen des Beitrags noch mal auf einen Blick

Als Unternehmen solltest du folgende Unterlagen für ein Bankgespräch vorbereiten:

- Jahresabschlüsse der letzten drei Jahre

- Aktuelle Gewinn- und Verlustrechnung bzw. BWA

- Aktuelle Saldenliste aus deiner Buchhaltung

- Firmenbuchauszug und Gesellschaftsvertrag

- Übersicht bestehender Sicherheiten

- Integrierte Finanzplanung über die Kreditlaufzeit

Banken interessieren sich für folgende Kennzahlen bei der Kreditwürdigkeitsprüfung:

- Umsatzentwicklung

- Gewinne (Rentabilität)

- Eigenkapitalquote

- Cashflows

- Verschuldungsgrad

- Autor: Bernhard Frühlinger

- Datum:

- Lesezeit: 6 min.

Controlling Wissen von A bis Z

Das Wichtigste rund um Controlling, Reporting, Planung und Unternehmenssteuerung an einem Ort.