Gewinn und Cashflow: Der (un)erklärbare Unterschied zwischen Profitabilität & Liquidität

Folgendes erwartet dich in diesem Beitrag über Gewinn und Cashflow:

Wir werden von unseren Kund:innen immer wieder gefragt: „Warum ist der Gewinn, den wir machen, nicht auf unserem Firmenkonto sichtbar?“ Die Antwort hierauf ist häufig ein „Es kommt darauf an“, liegt aber im nicht immer leicht verständlichen Unterschied zwischen Gewinn und Cash Flow.

Wir erlauben uns einen Erklärungsversuch für die Gründe des scheinbar unerklärbaren Unterschied zwischen Gewinn und Cashflow.

Gewinn und Cashflow: Zwei Paar Schuhe

Beginnen wir mit den zwei Definition für Gewinn und Cashflow:

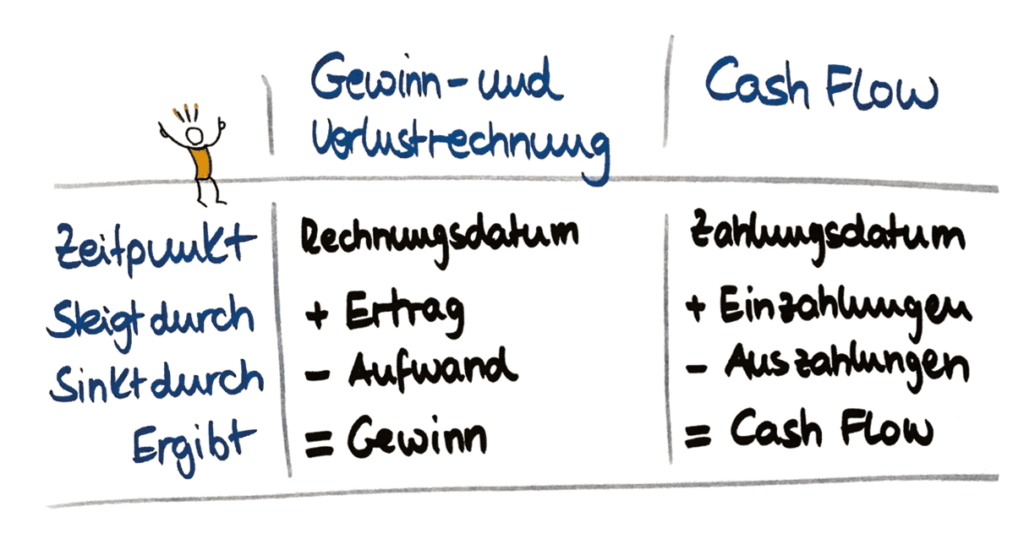

Gewinn: Wie profitabel habe ich gewirtschaftet?

Der Gewinn zeigt das Periodenergebnis deines Unternehmens und beantwortet die Frage, wie profitabel dein Unternehmen ist.

Er ermittelt sich aus der Gewinn- und Verlustrechnung und berücksichtigt folgende Elemente:

- Erträge: Umsatzerlöse, sonstige Erträge

- Aufwendungen: Verbrauch von Waren, Dienstleistungen und Abgaben

Cashflow: Wie finanzkräftig bin ich?

Der Cashflow zeigt die Veränderung der liquiden Mittel in einer bestimmten Periode und gibt Aufschluss über die Finanzkraft und Liquiditätslage deines Unternehmens.

Er ermittelt sich aus der Cashflow Rechnung und berücksichtigt folgende Elemente:

- Operativer Cashflow: Ein-/Auszahlungen aus dem Tagesgeschäft

- Cashflow aus Investitionen: Ein-/Auszahlungen aus Investitionen

- Cashflow aus Finanzierung: Ein-/Auszahlungen aus Kapital

Gewinn und Cashflow: Der Unterschied

Der Unterschied zwischen Gewinn und Cash Flow ist also einerseits eine Frage des Betrachtungszeitraums und andererseits eine Frage der berücksichtigten Elemente (Umsatz/Kosten vs. Einzahlungen/Auszahlungen). Folgende Grafik zeigt den Unterschied:

Was aber beeinflusst nun die Tatsache, dass der Gewinn oder Verlust nicht auch Bankkonto ist? Drei wesentliche Treiber sind für den Unterschied zwischen Gewinn und Cashflow relevant.

Unser Tipp: Eine Controlling Software berechnet Gewinn und Cashflow automatisiert und zeigt euch die Unterschiede auf.

1. Gewinn und Cashflow: Das Geld ist noch nicht geflossen

Während in der Gewinn- und Verlustrechnung der Leistungszeitraum berücksichtigt wird, ist dieses dem Cash Flow egal. Für ihn zählt nur: „Wann ist tatsächlich Geld geflossen?“.

Ein Beispiel dazu: Nehmen wir an es ist der 31.03. An diesem Tag ergeben sich zwei neue Rechnungen:

- Ausgangsrechnung an deinen Kunden: 10.000 EUR für Leistungszeitraum März, Zahlungsziel 14 Tage

- Eingangsrechnung für Marketing: 1.000 EUR für Leistungszeitraum März, wird automatisch am 05.04. abgebucht

| Gewinn und Verlust | Cashflow | |

|---|---|---|

|

Relevanter Zeitpunkt |

Leistungszeitraum |

Zahlungsdatum |

|

Ausgangsrechnung an Kunde |

+ 10.000 EUR |

Nichts – keine Einzahlung |

|

Eingangsrechnung für Marketing |

– 1.000 EUR |

Nichts – keine Auszahlung |

|

Ergebnis |

= 9.000 EUR |

Keine Veränderung |

Während sich also das Periodenergebnis aus diesen beiden Vorgängen um 9.000 EUR erhöht hat, ist im Cash Flow noch nichts passiert, da noch keine Zahlungen geflossen sind. Das ist der erste wesentliche Unterschied zwischen Gewinn und Cashflow.

2. Gewinn und Cashflow: Erträge und Aufwendungen ohne Cashflow-Relevanz

Jetzt wird es etwas technisch. Für die Ermittlung des Gewinn oder Verlusts sind auch Aspekte relevant, die nicht Cashflow-wirksam sind. Darunter fallen beispielsweise:

- Abschreibung: Jährliche Abschreibung von Anlagevermögen

- Bestandsveränderungen: Erhöhung oder Reduktion des Lagers

- Veränderung Rückstellungen etc.: für Pension, Drohverluste etc.

Lasst uns den Unterschied zwischen Gewinn und Cashflow für diese Sachverhalte wieder an einem Beispiel anschauen:

Du kaufst ein Notebook für 1.000 EUR und bekommst die Info, dass dieses wie folgt abgeschrieben wird:

- Nutzungsdauer: 3 Jahre

- Jährliche Abschreibung: 333 EUR (= 1.000 EUR / 3 Jahre)

| Gewinn und Verlust | Cashflow | |

|---|---|---|

|

Relevanter Zeitpunkt |

Leistungszeitraum |

Zahlungsdatum |

|

Jahr 1 |

– 333 EUR |

– 1.000 EUR |

|

Jahr 2 |

– 333 EUR |

Nichts – keine Auszahlung |

|

Jahr 3 |

– 333 EUR |

Nichts – keine Auszahlung |

|

Ergebnis |

Abschreibung für Notebook |

Zahlung Notebook (Investition) |

Während in der Gewinn- und Verlustrechnung die Aufwendungen für die jährliche Abschreibung deines Notebooks berücksichtigt werden, werden diese beim Cash Flow nicht berücksichtigt. Hier zählt wieder nur die Frage, wann das Geld tatsächlich geflossen ist. Das ist der zweite schon etwas unerklärbarere Unterschied zwischen Gewinn und Cashflow.

3. Gewinn und Cashflow: Zahlungen ohne Gewinnrelevanz

Es gibt auch den umgekehrten Fall: Einzahlungen und Auszahlungen, die nicht gewinnrelevant sind. Darunter fallen beispielsweise:

- Kredite: Aufnahme und Rückzahlung von Krediten und Darlehen

- Eigenkapital: Kapitalerhöhungen, Gesellschafterzuschüsse

- Investitionen: Sachanlagen, immaterielle Anlagen etc.

Schauen wir uns für diesen Unterschied zwischen Gewinn und Cashflow wieder ein Beispiel an: Dein Unternehmen erhält ein Bankdarlehen mit folgenden Bedingungen:

- Darlehenshöhe: 200.000 EUR

- Rückzahlung: 5 Jahre in jährlich gleichen Beträgen

- Zinsen: 3% jährlich

| Gewinn und Verlust | Cashflow | |

|---|---|---|

|

Relevanter Bestandteil |

Aufwand für Zinsen |

Einzahlungen & Auszalungen |

|

Jahr 1 |

– 6.000 EUR (3% vom Darlehen) |

+ 154.000 EUR = 200.000 EUR (Einzahlung Darlehen)

– 40.000 EUR (Rückzahlung 1. Rate)

– 6.000 EUR (Zahlung Zinsen Jahr 1) |

|

Folgejahre |

– 3% vom jeweiligen Restbetrag |

– 40.000 EUR (Rückzahlung Raten) – 3% vom jeweiligen Restbetrag (Zahlung Zinsen) |

Hier wird der signifikante Unterschied zwischen Gewinn und Cashflow deutlich: Die Aufnahme und Rückzahlung des Darlehens haben keinen Effekt auf die Gewinn- und Verlustrechnung, da nur die Zinsen dafür einen gewinnwirksamen Aufwand darstellen.

Mit dieser Vorlage kannst du deinen Cashflow und deine Liquiditätsentwicklung einfach erfassn und planen

Fazit: Gewinn und Cashflow müssen gemeinsam betrachtet werden

Auch wenn der Unterschied zwischen Gewinn und Cashflow in vielen Punkten unerklärbar scheint, ist die gemeinsame Betrachtung der beiden Elemente für den nachhaltigen Erfolg deines Unternehmens essentiell.

Wir empfehlen daher, ein integriertes Reporting sowie Planung der Profitabilität und des Cashflows aufzusetzen und für immer für Gewinn und Cashflow Maßnahmen zur Optimierung zu setzen. Denn bei aller Unerklärbarkeit ist der nachhaltigste Cashflow noch immer der Gewinn!

Weiterführende Informationen

sevDesk: Video Erklärung zur GuV von unserem Integrationspartner

COMMITLY: Berechnung des Cashflows erklärt von unserem liebsten Liquiditäts-Management Tool.

Wir sind neugierig auf eure Erfahrungen!

Wie hat euch dieser Blogbeitrag gefallen? Konntet ihr für euch ein paar hilfreiche und nützliche Informationen mitnehmen? Erzählt es uns in einer E-Mail an [email protected]

Anmerkung der Redaktion: Dieser Beitrag wurde ursprünglich im Februar 2020 veröffentlicht und wurde aktualisiert, um ihn umfassender zu gestalten.

Folge uns in den sozialen Medien und mit unserem Newsletter, um nichts zu verpassen:

Verwandte Artikel

Die wichtigsten Fragen des Beitrags noch mal auf einen Blick

Die Gewinn- und Verlustrechnung zeigt das Nettoergebnis aus Erträgen und Aufwendungen, während der Cashflow die Veränderung der liquiden Mittel durch Zahlungen darstellt.

Der Gewinn wird durch Gegenüberstellung der Erträge und Aufwendungen einer definierten Leistungsperiode ermittelt.

Der Cashflow zeigt die Veränderung der liquiden Mittel einer Periode. Dabei werden vom Gewinn oder Verlust alle Positionen eliminert, die nicht zahlungswirksam sind.

Controlling Wissen von A bis Z

Das Wichtigste rund um Controlling, Reporting, Planung und Unternehmenssteuerung an einem Ort.