StaRUG oder Risikomanagement per Gesetz

Folgendes erwartet dich in diesem Beitrag über StaRUG:

Bereits seit 2021 gibt es ein Gesetz, das für KMU in Deutschland von höchster Relevanz ist, jedoch auf den meisten „Führungskräfte-Radaren“ keinen Platz gefunden hat. Es handelt sich um das „Unternehmensstabilisierungs- und restrukturierungsgesetz“, amtlich abgekürzt StaRUG.

Doch was bedeutet das Gesetz für KMU und wie können diese die Anforderungen des StaRUG erfüllen. Wir fassen die wichtigsten Punkte für euch zusammen.

StaRUG: Was sagt das Gesetz?

Das StaRUG ist die deutsche Umsetzung der EU Richtlinie über Restrukturierung und Insolvenz (EU 2019/1023). Das Gesetz regelt folgende Punkte:

- §1: Risikofrüherkennung

- §2-28: Restrukturierungsplan

- §29-72: Stabilisierungs- und Restukturierungsrahmen

- §73-83: Restukturierungsbeauftragter

- §84-93: Öffentliche Restrukturierungssachen

- §94-100: Sanierungsmoderation

- §101-102: Frühwarnsysteme

Die große Neuerung für KMU ist, dass StaRUG die Geschäftsführung zum Risikomanagement und zur Krisenfrüherkennung verpflichtet.

Risikofrüherkennung

Geschäftsführende von Kapitalgesellschaften (z.B.: GmbH) müssen laufend über Entwicklungen, die den Fortbestand des Unternehmens gefährden können, wachen und geeignete Gegenmaßnahmen ergreifen. Darüber müssen auch die Gesellschafter und andere Überwachungsorgane (z.B:: Aufsichtsrat) informiert werden. Dies kommt einer Pflicht zum aktiven Risikomanagement gleich.

Frühwarnsystemen

Ein Teil von StaRUG beschäftigt sich mit Früwarnsystemen, fokussiert dabei aber nicht auf die Ausgestaltung von Frühwarnsystemen, sondern beruft sich auf die Insolvenzgründe der Insolvenzordnung:

- Zahlungsunfähgikeit: Zahlungspflichten können nicht erfüllt werden

- Drohende Zahlungsunfähigkeit: Voraussichtliche Zahlungsunfähigkeit in den nächsten 24 Monaten

- Überschuldung: Schulden übersteigen das Vermögen

Das StaRUG hält auch fest, dass Ersteller von Jahresabschlüssen (z.B.: Steuerberatungen) bei der Erstellung des Jahresabschlusses ihre Mandanten auf das Vorliegen eines möglichen Insolvenzgrundes informieren und auf die daraus resultierenden Pflichten für Geschäftsführende hinweisen.

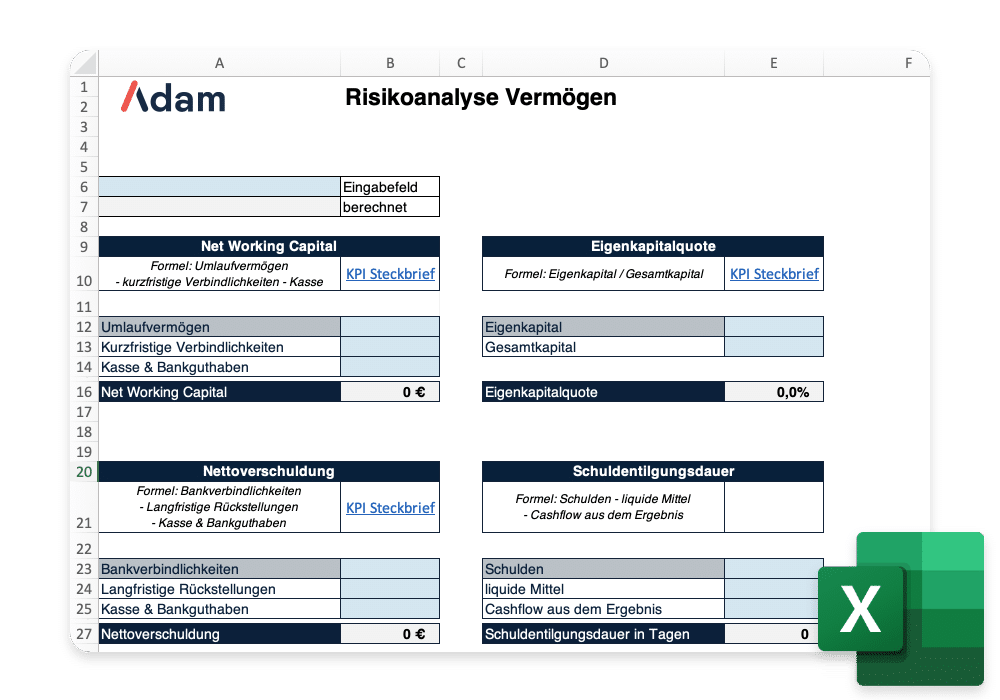

Mit dieser Vorlage kannst du eine Risikoanalyse anhand von Kennzahlen Berechnungen durchführen.

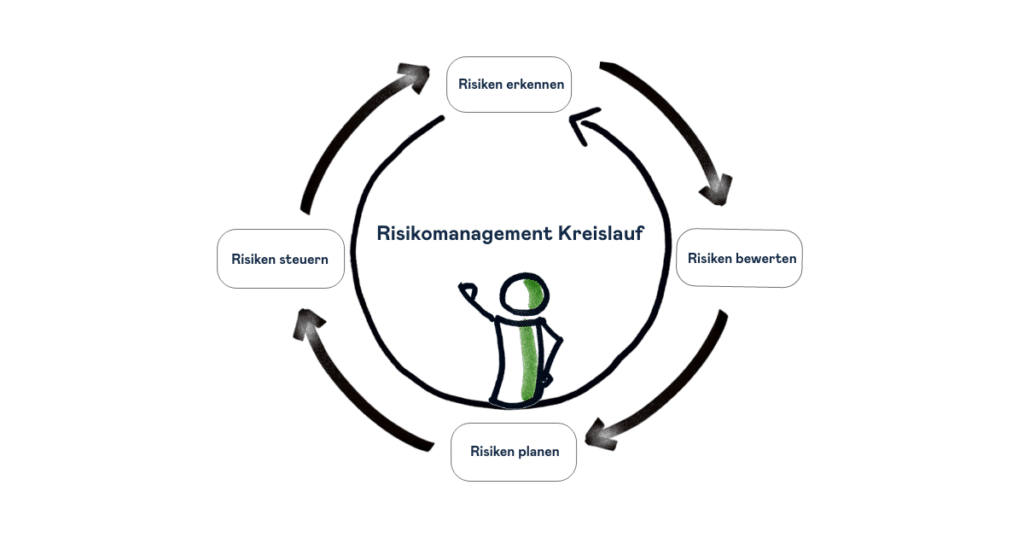

Was bedeutet StaRUG für mich und mein Risikomanagement?

Wie oben dargestellt, ist ein wesentlicher Fokus von StaRUG die Verstärkung des Risikomanagement in KMU. Damit betrifft das Gesetz alle Unternehmen, auch jene, die sich in keiner Sanierung oder Insolvenz befinden. Um den Erfordernissen von StaRUG gerecht zu werden, müssen Geschäftsführende von KMU daher ein Risikomanagement etablieren, das idealerweise die folgenden Schritte beinhaltet:

- Risikoanalyse: Laufende Überwachung der Risiken

- Risikobewertung: Einschätzung der Schwere und Kommunikation mit Stakeholder

- Risikoplanung: Prognose der Entwicklung potenzieller Risiken über 24 Monate

- Risiken steuern: Ergreifung von Maßnahmen zur Vermeidung und Reduktion von Risiken

Risikoanalyse

Um eine Risikoanalyse durchführen zu können, benötigt ihr ein Berichtswesen, das euch die wichtigsten Kennzahlen aus Gewinn- und Verlustrechung, Bilanz und Cashflow monatlich darstellt und negative Entwicklungen klar ersichtlich macht. Die relevanten Zahlen hierzu kommen aus der Buchhaltung. Die Risikoanalyse muss euch gemäß StaRUG und Insolvenzordnung Antworten auf folgende Fragen geben:

- Können wir unsere aktuellen Zahlungsverpflichtungen erfüllen?

- Besteht in den kommenden 24 Monaten eine drohende Zahlungsunfähigkeit?

- Übersteigen unsere Verbindlichkeiten unser Vermögen und sind wir überschuldet?

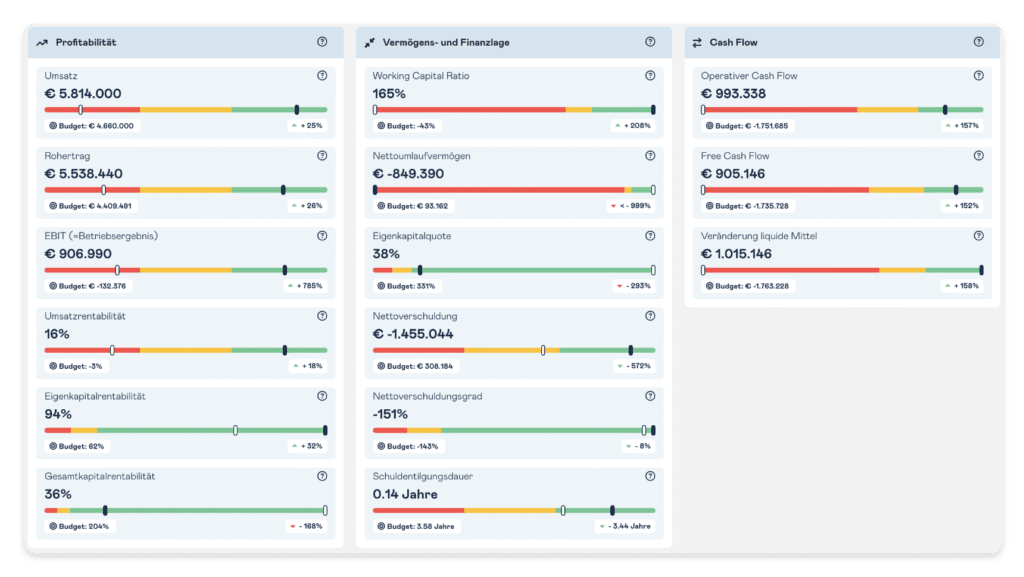

- Profitabilität: Erwirtschaften wir Gewinne oder Verluste? Wie entwickelt sich unsere Rentabilität?

- Vermögen und Schulden: Wieviel Risiko steckt in unseren Vermögenswerten und in unserer Finanzierungsstruktur?

- Cash Flow: Bauen wir liquide Mittel auf oder verbrennen wir Geld?

Unser Tipp: Integriert mindestens alle Einzelmonatswerte der Buchhaltung der letzten zwei Geschäftsjahre in euer Reporting.

Risikobewertung

- Wie entwickeln sich die Kennzahlen im Zeitverlauf?

- Wie sind die Zahlen im Vergleich zu meiner Planung?

- Wie sind die Zahlen im Vergleich zu Benchmarks?

Unser Tipp: Zeigt in euerem Berichtswesen immer die Abweichungen zu euren Zielwerden und Benchmarks, damit ihr die Risikopotenziale auf einen Blick erkennt.

Risikoplanung

Puristen sagen, dass materialisierte Risiken bereits Fehler im Risikomanagement sind. So weit gehen wir nicht, jedoch ist eine Planung der wichtigsten Kennzahlen für das Risikomanagement essenziell. Ihr solltet in der Planung auch verschiedene Szenarien beleuchten, auch einen worst case und euch auf diese vorbereiten. Da StaRUG auf die Kennzahlen aus der Insolvenzordnung abstellt, ist euer Planungshorizont mit 24 Monaten mehr oder weniger festgelegt.

Unser Tipp: Setzt eure Planung auf bestehenden Ist-Daten auf. Sofern ihr brauchbare Vorjahreswerte zur Verfügung habt, nutzt diese um saisonale Effekte abgleichen zu können.

Risikosteuerung

- Risiken vermeiden: riskante Geschäfte, Finanzierungen etc. gänzlich vermeiden

- Risiken reduzieren: Wahrscheinlichkeit des Eintritts oder Schaden nach Eintritt minimieren

- Risiken übertragen: Risiken auf andere, z.B.: Geschäftspartner, transferieren

Unser Tipp: Alles zum Risikomanagement-Framework findet ihr in unserem Blogbeitrag: Risikomanagement – Handeln statt fürchten.

Fazit: StaRUG ist eine Hilfe für KMU

Weiterführende Informationen

Gesetze im Internet: Gesetzestext zu StaRUG

IHK: Checkliste für Risikomanagement in KMU

Wir sind neugierig auf eure Erfahrungen!

Wie hat euch dieser Blogbeitrag gefallen? Konntet ihr für euch ein paar hilfreiche und nützliche Informationen mitnehmen? Erzählt es uns in einer E-Mail an hello@meetadam.io

Folge uns in den sozialen Medien und mit unserem Newsletter, um nichts mehr zu verpassen:

Verwandte Artikel

Die wichtigsten Fragen des Beitrags noch mal auf einen Blick

- Autor: Bernhard Frühlinger

- Datum:

- Lesezeit: 4 min.

Controlling Wissen von A bis Z

Das Wichtigste rund um Controlling, Reporting, Planung und Unternehmenssteuerung an einem Ort.