Risikomanagement: Handeln statt fürchten

Folgendes erwartet dich in diesem Beitrag über Risikomanagement:

Unternehmerisch tätig zu sein bedeutet Risiken zu akzeptieren. Eines unserer liebsten Motivationszitate kommt von Vergil und heißt: „Dem Wagemutigen hilft das Glück“.

In diesem Blogbeitrag geben wir euch ein Framework zur Etablierung eines effektiven Risikomanagement in eurem Unternehmen an die Hand.

Warum Risikomanagement gerade jetzt notwendig ist

Wir erleben immer wieder Zeiten großer Unsicherheit. Der toxische Kreislauf von sinkender Nachfrage und steigenden Preisen setzt vor allem Klein- und Mittelunternehmen (KMU) enorm zu. Dies belegen nicht nur einschlägige Indizes, wie der Jimdo-ifo-Index, sondern auch harte Fakten, wie die Insolvenzstatistiken von KMU in Deutschland und Österreich. Diese Gesamtlage führt bei vielen Unternehmer:innen zu einer „Kopf-in-den-Sand“ Mentalität.

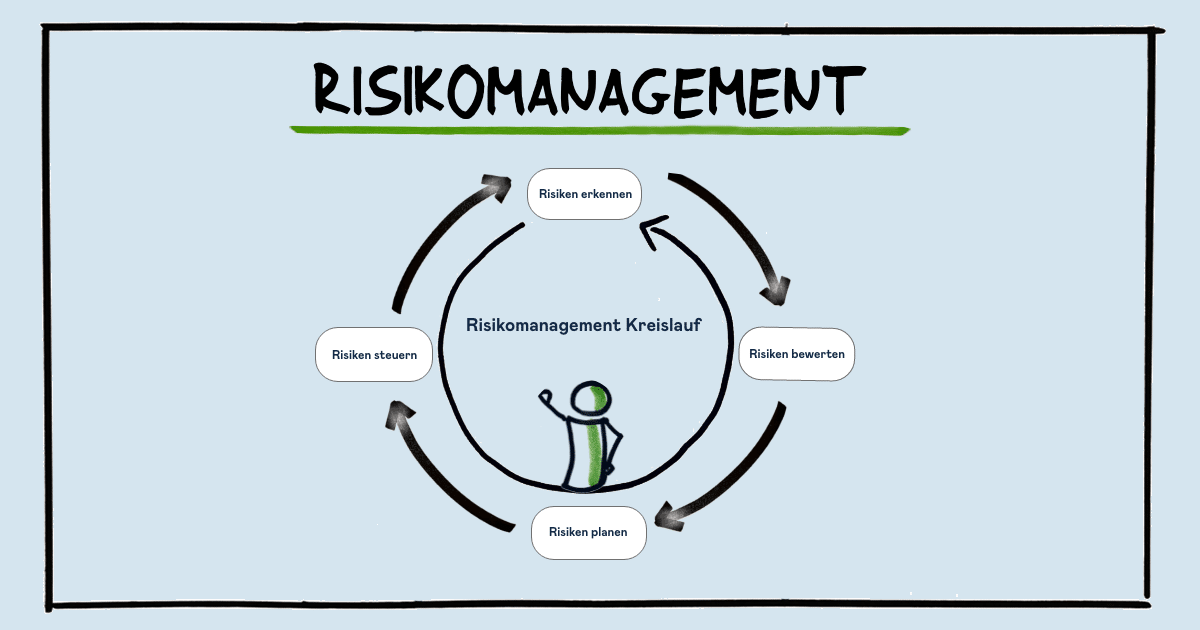

- Risiken erkennen: Wie stelle ich potenzielle Risiken fest?

- Risiken bewerten: Wie kann ich die Schwere der Risiken einschätzen?

- Risiken planen: Wie prognostiziere ich zukünftige Risiken besser?

- Risiken steuern: Wie kann ich Risiken vermeiden oder optimieren?

Geneigte Leser:innen werden eine gewisse Ähnlichkeit zwischen dem Risikomanagement-Kreislauf und dem Controlling-Kreislauf (siehe beispielsweise OKR-Management) erkennen. Das ist kein Zufall, denn Controlling ist das beste Risikomanagement.

Mit einem aktiven Risikomanagement reduziert ihr die Gefahr von unternehmerischen Krisen durch strukturierte Planung und Steuerung bestehender oder drohender Risiken.

Im Folgenden gehen wir die Schritte des Risikomanagement durch und zeigen euch, wie ihr diese in eurem Unternehmen umsetzen könnt.

Risikomanagement Schritt 1: Risiken erkennen

Im ersten Schritt des Risikomanagement geht es darum, sich einen Überblick über bestehende oder drohende Risiken zu verschaffen. Im unternehmerischen Kontext ist die Mutter aller Risiken die Insolvenz, also die Zahlungsunfähigkeit. Daher ist unser oberstes Ziel im Risikomanagement, potenzielle Risiken, die zur Insolvenz führen können zu eliminieren. Dazu zählen:

- Sinkende Erträge: Sinkende Nachfrage, sinkender Umsatz

- Steigende Kosten: Gestiegene Kosten, Abhängigkeit von Lieferanten

- Überschuldung: Überschuldung durch Kredite

- Fehlende Liquidität: Zahlungsverzögerungen – oder ausfälle, Refinanzierungskosten

Um diese Risiken rechtzeitig zu erkennen, benötigt ihr ein Berichtswesen, das euch die wichtigsten Kennzahlen aus Profitabilität, Bilanz und Cashflow monatlich darstellt und negative Entwicklungen klar ersichtlich macht. Die relevanten Zahlen hierzu kommen aus der Buchhaltung. Folgende Indikatoren sind für das Risikomanagement relevant:

| Bericht | Risikoindikatoren |

|---|---|

|

Umsatzerlöse, Rohertrag, EBIT |

|

|

Umsatzrentabilität, Eigenkapitalrentabilität |

|

|

Net Working Capital, Working Capital Ratio |

|

|

Eigenkapitalquote, Nettoverschuldung, Schuldentilgungsdauer |

|

|

Operativer Cashflow, Free Cash Flow |

|

|

Veränderung liquide Mittel |

Risikomanagement Schritt 2: Risiken bewerten

Die monatliche Darstellung der oben genannten Indiikatoren gibt euch einen idealen Überblick über eure finanzielle Situation. Damit ihr diese jedoch auch sinnvoll bewerten könnt, benötigt ihr zwei Werkzeuge:

Zielwerte und Benchmarks

Zielwerte sind die Werte aus eurer Planung (Budget und/oder Forecasts). Solltet ihr noch keine Planungen für alle Risikoindikatoren durchgeführt haben, zeigen wir euch im Abschnitt „Risiken planen“, wie ihr eine solche Planung aufstellen könnt.

Benchmarks sind allgemeine Zielgrößen für Branchen oder Unternehmensgrößen. Damit ihr nicht lange suchen müsst, haben wir euch für alle relevanten Risikoindikatoren Benchmarks zusammengestellt. Klickt dazu einfach auf die Links bei den Risikoindikatoren:

| Bericht | Risikoindikatoren |

|---|---|

|

Gewinn- und Verlustrechnung |

|

|

Bilanz |

|

|

Cashflow |

|

Unser Tipp: Zeigt in euerem Berichtswesen immer die Abweichungen zu euren Zielwerden und Benchmarks, damit ihr die Risikopotenziale auf einen Blick erkennt.

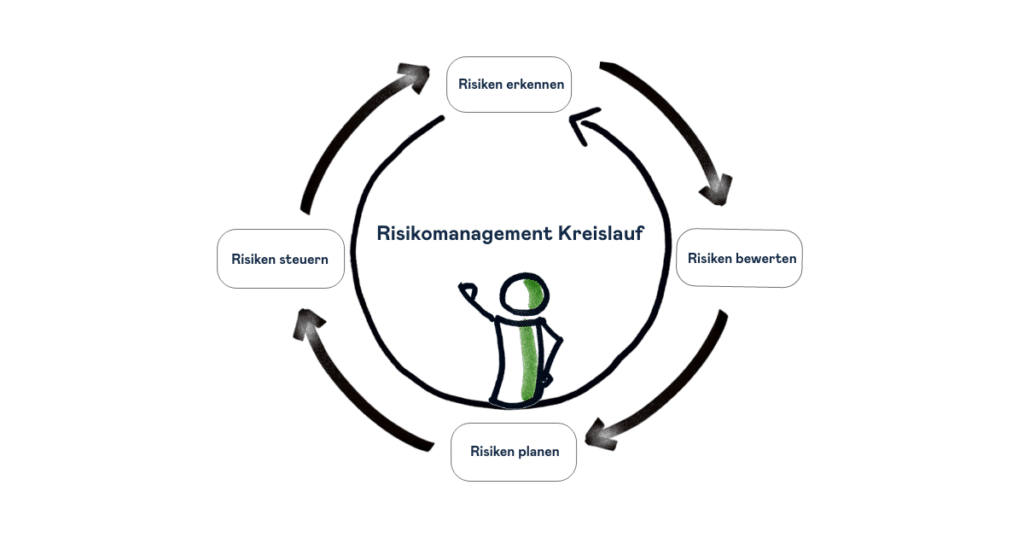

Bewertung im Zeitverlauf

Die Grafik zeigt eine schwankende Cashflow Entwicklung mit deutlichen Abschwächungen im Quartal 2. Obwohl also aktuell kein akutes Risiko vorherrscht, ist eine Vorbereitung auf die schwächeren Monate sinnvoll.

Unser Tipp: Integriert mindestens alle Einzelmonatswerte der Buchhaltung der letzten zwei Geschäftsjahre in euer Reporting.

Mit der Bewertung der Risikoindikatoren gegen die Zielwerte habt ihr die aktuellen (Zielwerte) und drohenden Risiken (Zeitverlauf) herausgefiltert und könnt euch an deren Bewältigung machen.

Risikomanagement Schritt 3: Risiken planen

Eine bekannte Reaktion auf identifizierte Risiken ist entfesselter Aktionismus. So sehr wir unternehmerische Energie schätzen, führt diese „Strategie“ nicht zum Ziel. Was uns dafür zum Ziel führt, ist ein guter Plan. Für den Schritt der Risikoplanung sind zwei Werkzeuge wichtig:

Integrierte Planung

Da die finanziellen Risiken keine Inseln sind, sondern sich gegenseitig beeinflussen, muss auch die Planung im Risikomanagement diese Abhängigkeiten berücksichtigen. Das Mittel der Wahl hierzu ist die integrierte Planung.

Unser Tipp: Hier findet ihr eine umfassende Anleitung zur Etablierung einer integrierten Planung in eurem Unternehmen: Integrierte Planung aufsetzen

Szenarien planen

Eine Planung ist gut, viele Planungen sind besser. Gerade im Risikomanagement ist es wichtig, verschiedene Szenarien durchzuspielen. Diese können folgende Fragen berücksichtigen:

- Was passiert, wenn meine größten Kunden reduzieren bzw. kündigen?

- Kann ich das Umsatzwachstum mit meinen aktuellen Ressourcen stemmen oder muss ich aufstocken?

- Was passiert, wenn meine externen Kosten um x% steigen?

- Gibt es Liquiditätslücken auf die ich mich vorbereiten muss (z.B.: Kreditrückzahlungen)?

| Szenario | Annahme | Hauptfragen |

|---|---|---|

|

Expected case |

Alles verläuft wie erwartet, kleinere Abweichungen |

Wohin entwickeln wir uns? |

|

Welche Sicherheiten können wir aufbauen? |

||

|

Pessimistic case |

Ertrags-, Kosten- und Liquiditätslage verschlechtern sich, das Geschäft läuft aber grundsätzlich stabil weiter |

Wohin entwickeln wir uns? |

|

Wie viel Puffer haben wir zur Verfügung? |

||

|

Worst case |

Die Gesamtlage verschlechtert sich dramatisch, das Geschäft bricht ein |

Wie lange kommen wir noch mit unseren Mitteln durch? |

|

Wieviel neue Mittel benötigen wir? |

Unser Tipp: Plant zumindest 12 Monate in die Zukunft und setzt eure Planung auf bestehenden Ist-Daten auf. Sofern ihr brauchbare Vorjahreswerte zur Verfügung habt, nutzt diese um saisonale Effekte abgleichen zu können.

Risikomanagement Schritt 4: Risiken steuern

Nun folgt also die Kür des Risikomanagement: das aktive Steuern bestehender und drohender Risiken. Die gelebte Praxis gibt uns vier mögliche Strategien zur Hand, wie wir Risiken steuern können:

1. Risiken vermeiden

- Geschäfte mit übermächtigen Kunden und Lieferanten nicht eingehen

- Expansionen in unbekannte, riskante Märkte nicht durchführen

- Zu hohe fremdkapitalbasierte Finanzierung vermeiden

- Langfristige Fixkostenbindung bzw. hohe Investitionen minimieren

2. Risiken reduzieren

Der Klassiker im Risikomanagement ist der laufende Versuch, entweder die Eintrittswahrscheinlichkeit der Risiken zu reduzieren oder den Schaden nach Eintritt des Risikos zu minimieren:

- Alternative Geschäftsmodelle etablieren, die schwächelnde Umsätze kompensieren

- Zahlungsmanagement optimieren oder auslagern

- Rückstellungen für Steuerzahlungen und unbekannte Verbindlichkeiten bilden

- Investitionen auf Notwendig prüfen und ggf. flexiblere Kostenstrukturen wählen (Asset light)

Die Strategie der Risikoreduktion ist für die meisten Anwendungsfälle sehr geeignet, da sie – im Unterschied zur Risikovermeidung – das Eingehen von Risiken akzeptiert und uns gleichzeitig anhält, über das Abfedern der Risiken nachzudenken.

Risiken übertragen

- Leistungsrisiken an Kunden übertragen (Time & Material vs. Werkvertrag)

- Ausfallsrisiken von Kunden versichern

- Forderungsmanagement auslagen

- Lieferrisiken auf Lieferanten übertragen

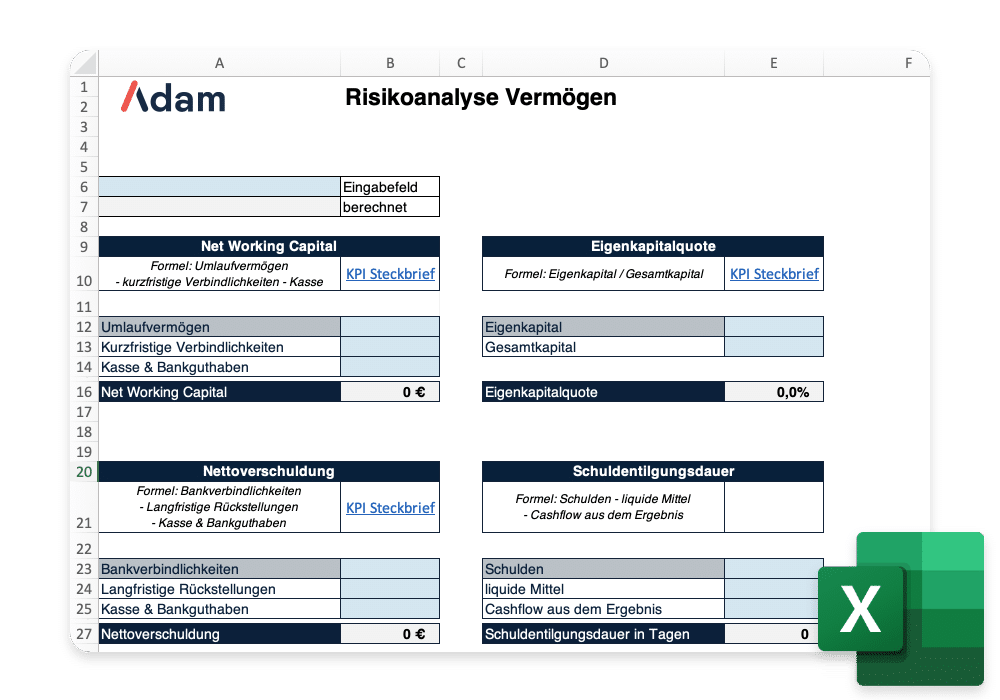

Mit dieser Vorlage kannst du eine Risikoanalyse anhand von Kennzahlen Berechnungen durchführen.

Fazit: Risikomanagement ist kein nice to have, sondern ein must do!

Wir haben volles Verständnis, dass in wirtschaftlich volatilen Zeiten die unternehmerische Mentalität leidet. Gerade in diesen Zeiten gibt es aber die Möglichkeit, sich für die Zeiten nach der Krise besser aufzustellen.

Weiterführende Informationen

TÜV Nord: Umfassende Themensammlung zum Risikomanagement in Unternehmen

IHK: Checkliste für Risikomanagement in KMU

Wir sind neugierig auf eure Erfahrungen!

Wie hat euch dieser Blogbeitrag gefallen? Konntet ihr für euch ein paar hilfreiche und nützliche Informationen mitnehmen? Erzählt es uns in einer E-Mail an hello@meetadam.io

Folge uns in den sozialen Medien und mit unserem Newsletter, um nichts mehr zu verpassen:

Verwandte Artikel

Die wichtigsten Fragen des Beitrags noch mal auf einen Blick

Ein internes Risikomanagementsystem besteht aus vier Schritten:

- Berichtswesen der wichtigsten Kennzahlen, um Risiken zu erkennen

- Benchmarks, um Risiken zu bewerten

- Integrierte Planung, um potenzielle Risiken zu prognostizieren

- Maßnahmen und Verantwortlichkeiten in der Organisation, um Risiken zu steuern

- Autor: Bernhard Frühlinger

- Datum:

- Lesezeit: 6 min.

Controlling Wissen von A bis Z

Das Wichtigste rund um Controlling, Reporting, Planung und Unternehmenssteuerung an einem Ort.