Planbilanz- So nutzt ihr das unterschätzteste aller Controlling-Tools!

Folgendes erwartet dich in diesem Beitrag über Planbilanz:

Die Erstellung einer Planbilanz fällt für viele KMU in die Kategorie „Nur wenn es die Geldgeber benötigen“. Das ist auch verständlich, denn gerade bei der Bilanzplanung entsteht der Eindruck, dass diese komplex und nur für Buchhalter:innen logisch ist.

Damit verpassen viele Unternehmen jedoch die Chance, einen Ausblick auf die Entwicklung ihres Vermögens und ihrer Schulden zu bekommen, zwei Kennzahlen, die an Wichtigkeit immer weiter zunehmen.

Daher wollen wir in diesem Blogbeitrag Lobbyarbeit für das unterschätzteste aller Controlling-Tools leisten und euch zeigen, wie ihr Schritt für Schritt zu einer Planbilanz kommt.

1. Wie bereite ich meine Planbilanz vor?

Die Bilanz ist eines der wertvollsten Controlling-Tools. Sie zeigt den Bestand eurer Vermögenswerte (Aktiva) und eures Eigen- und Fremdkapitals (Passiva). Die Bilanz ist wie folgt aufgebaut:

Planbilanz: Bilanzstruktur vorbereiten

Die Darstellung der Planbilanz erfolgt in Form einer Gegenüberstellung (T-Konten) oder als Tabelle. Folgende Abbildung zeigt den typischen Aufbau:

| Position | Inhalt | |

|---|---|---|

|

A. |

Anlagevermögen |

Immaterielle Vermögensgegenstände, Sachanlagen, Finanzanlagen |

|

B. |

Umlaufvermögen |

Working Capital Bestandteile |

|

|

Vorräte |

Roh-, Hilfs- und Betriebsstoffe, (Un-)fertige Waren |

|

|

Forderungen |

an Kunden, Steuern, sonstige |

|

|

Kasse & Bankguthaben |

Verfügbares Guthaben auf Bankkonten und in der Handkasse |

|

C. |

Aktive Rechnungsabgrenzungen |

Bezahlte Aufwendungen, die wirtschaftlich in das Folgejahr gehören |

|

= |

Summe Aktiva |

A. + B. + C. |

|

A. |

Eigenkapital |

Stammkapital, Kapital-/Gewinnrücklagen, Gewinn-/Verlustvortrag, Periodenergebnis |

|

B. |

Rückstellungen |

für Abfertigungen, Pensionen, Steuern etc. |

|

C. |

Verbindlichkeiten |

an Lieferanten, Steuer, Sozialversicherungen, sonstige |

|

D. |

Passive Rechnungsabgrenzungen |

Erhaltene Zahlungen für Erträge, die wirtschaftlich in das Folgejahr gehören |

|

= |

Summe Passiva |

A. + B. + C. + D. |

Bilanzgleichung: Aktiva = Passiva

Die Struktur der Planbilanz ist auf der obersten Ebene (in der Darstellung oben die Hauptzeilen vorgegeben, erlaubt jedoch Spielraum in der Gestaltung unterhalb der Hauptzeilen.

Unser Tipp: Gestaltet die Struktur eurer Bilanz entlang eurer Wertschöpfungskette. Führt in den Vorräten eure Materialgruppen oder im Fremdkapital eurer Kredittypen an.

Planbilanz: Eröffnungsbilanz auf Basis von Ist-Daten vorbereiten

Ein wesentlicher Unterschied zwischen der Gewinn- und Verlustrechnung und der Bilanz ist, dass die Bilanz Bestandswerte abbildet. Daher beginnt die Bilanz nicht jeden Monat bei Null (wie Umsätze und Kosten), sondern der Bestand an Vermögen und Kapital kontinuierlich wächst oder sinkt.

Das ist auch für die Planbilanz wichtig, denn wenn ihr die Werte in der Bilanz für das kommende Jahr planen wollt, benötigt ihr einen möglichst genauen Bestand der einzelnen Positionen zum Jahresbeginn. Diesen bekomme ihr über die Eröffnungsbilanz:

Eröffnungsbilanz: Stand der Bilanzpositionen zu Beginn des Geschäftsjahren (= Bilanz zum letzten Tag des Vorjahres)

Da ihr die Werte für die Eröffnungsbilanz zum Zeitpunkt der Bilanzplanung häufig noch nicht zur Verfügung habt, müsst ihr eine kleine „Planung vor der Planung“ machen und euren Bilanzstand zum Ende des aktuellen Jahres prognostizieren. Dazu nutzt ihr am Besten die bestehenden Werte aus der Buchhaltung und plant die verbleibende Monate auf.

Unser Tipp: Wie ihr aus den Daten eurer Buchhaltung einfach und schnell zu einer aktuellen Bilanz kommt, könnt ihr hier nachlesen.

Damit sind die Vorarbeiten für die Erstellung der Planbilanz erledigt und die eigentliche Planung kann Schritt für Schritt beginnen.

2. Wie gehe ich bei der Erstellung Planbilanz vor?

Bei der Erstellung der Planbilanz solltet ihr nicht entlang der Bilanzpositionen vorgehen, sondern euch an eurer Geschäftslogik orientieren. Dabei hat sich ein Vorgehen in drei Schritten bewährt:

- Net Working Capital: Forderungen, Verbindlichkeiten und Vorräte

- Anlagevermögen: Investitionen und Abschreibungen

- Finanzierung: Liquide Mittel, Eigenkapital, Fremdkapital

Im Folgenden zeigen wir euch für jeden Schritt, wie ihr am schnellsten zum Ziel beziehungsweise zum Plan kommt.

Schritt 1 zur Planbilanz: Net Working Capital

Im ersten Schritt plant ihr die Bestandteile des Net Working Capitals. Das Net Working Capital zeigt euch, wieviel Finanzmittel ihr für euren laufenden Betrieb benötigt. Folgende Positionen werden dabei geplant:

| Position | Kategorie | Bilanzseite |

|---|---|---|

|

Vorräte |

Umlaufvermögen |

Aktiva |

|

Forderungen |

Umlaufvermögen |

Aktiva |

|

Verbindlichkeiten |

Verbindlichkeiten |

Passiva |

Es eignet sich, die Planbilanz mit diesen Positionen zu beginnen, da diese direkt aus der Planung der Profitabilität (Gewinn- und Verlustrechnung) abgeleitet werden können. Wendet dabei folgende Logik an:

| Position | Basis Profitabilität | Ergänzungen | Darstellung Bilanz |

|---|---|---|---|

|

Vorräte |

Bestands-veränderungen (Erträge), Materialkosten |

Lagerstand zum Jahresbeginn |

Abbildung des Lagers:

(+/-) Vorräte für Waren, Material, Rohstoffe |

|

Forderungen Kunden |

Umsatzerlöse |

Bestand zum Jahresbeginn,

Umsatzsteuer, Zahlungsziele |

Forderungen↗: Umsatzerlöse ohne Einzahlungen

Forderungen↘: Einzahlungen für Umsatzerlöse erhalten |

|

Verbindlichkeiten Steuern |

Umsatzerlöse |

Bestand zum Jahresbeginn,

Umsatzsteuer |

Verbindlichkeiten ↗: Gestellte Ausgangsrechnungen

Verbindlichkeiten ↘: Ausgleich Steuerkonto beim Finanzam |

|

Verbindlichkeiten Lieferanten |

Alle Aufwendungen |

Bestand zum Jahresbeginn,

Vorsteuer, Zahlungsziele |

Verbindlichkeiten ↗: Erhaltene Rechnungen ohne Auszahlungen

Verbindlichkeiten ↘: Auszahlungen für Rechnungen getätigt |

|

Forderungen Steuern |

Alle Aufwendungen |

Bestand zum Jahresbeginn,

Vorsteuer |

Forderungen↗: Erhaltene Eingangsrechnungen

Forderungen↘: Ausgleich Steuerkonto beim Finanzamt |

Die Planung des Net Working Capitals ist zwar zugegeben mit etwas Aufwand verbunden, dafür habt ihr im Ergebnis eine direkte Verbindung der Bilanz zur Profitabilität gebaut.

Unser Tipp = Wir ihr eine vollständige integrierte Planung für Profitabilität, Bilanz und Cashflow erstellen könnt, haben wir für euch in diesem Blogbeitrag aufgeschrieben: Integrierte Planung

Schritt 2 zur Planbilanz: Anlagevermögen (CapEx)

Die Planung des Anlagevermögens berücksichtigt Investitionen und der Abschreibungen auf das Anlagevermögen. Diese werden auch CapEx (= Capital Expenditures) bezeichnet. Folgende Positionen werden geplant:

| Position | Kategorie | Bilanzseite |

|---|---|---|

|

Immaterielle Vermögensgegenstände |

Anlagevermögen |

Aktiva |

|

Sachanlagen |

Anlagevermögen |

Aktiva |

|

Finanzanlagen |

Anlagevermögen |

Aktiva |

In der Erstellung der Planbilanz sind diese Positionen relevant für die Planung der benötigten Finanzmittel für über das Tagesgeschäft hinausgehende Investitionen. Die Formel für die Planbilanz des Anlagevermögens lautet:

Bestand Anlagevermögen = Bestand zum Periodenanfang + Investitionen – Abschreibungen – Desinvestitionen

Damit hat die Planung der Investitionen auch auf die Profitabilität, nämlich auf die laufenden Abschreibungen:

- Bilanz: Monatlicher Bestand des Anlagevermögens

- Profitabilität: Monatliche Abschreibungen auf das Anlagevermögen

Unser Tipp: Der Anlagenspiegel ist eine gute Basis zur Planung. Er zeigt den Bestand des Anlagevermögens sowie laufender Abschreibungen. Fragt diesen bei eurer Steuerberatung an.

Schritt 3 zur Planbilanz: Finanzierung

Nachdem nun die wichtigsten Planbilanz Positionen für das Tagesgeschäft und Investitionen geplant sind, stellt sich die zentrale Frage nach deren Finanzierung. Folgende Positionen werden hier geplant:

| Position | Kategorie | Bilanzseite |

|---|---|---|

|

Eigenkapital |

Eigenkapital |

Passiva |

|

Verbindlichkeiten aus Krediten und Darlehen |

Verbindlichkeiten |

Passiva |

|

Kasse und Bankguthaben |

Kasse und Bankguthaben |

Aktiva |

In der Erstellung der Planbilanz sind diese Positionen den Abschluss. Hier eignet es sich, nochmals abgestuft vorzugehen. Beginnt mit Eigenkapital und Verbindlichkeiten und wendet dabei folgende Logik an:

| Position | Basis | Ergänzungen | Darstellung Bilanz |

|---|---|---|---|

|

Eigenkapital |

Kumulierter Gewinn/Verlust aus Vorjahren |

Ergebnis aus Profitabilitäts-

Planung (Gewinn/Verlust) |

(+) Periodengewinn, (-) Verlust |

|

Eigenkapital |

Bestand Kapitaleinlagen und Rücklagen aus Vorjahren |

Kapitalerhöhungen, Herabsetzungen |

(+) Kapitalerhöhung, (-) Herabsetzung |

|

Verbindlichkeiten aus Krediten und Darlehen |

Bestand Verbindlichkeiten, laufende Tilgungen |

Geplante Aufnahmen und Tilgungen |

(+) Kreditaufnahme, (-) Tilgung |

Nun kommt das Grande Finale: Kasse & Bankguthaben. Diese dienen in der Planbilanz als Ausgleichsposten für die Bilanzabweichung, die sich aus der Planung der anderen Positionen ergeben hat:

Kasse & Bankguthaben = ∆ Aktiva – Passiva

Sofern der errechnete Wert häufig nicht realistisch oder im Falle eines zu hohen negativen Betrags nicht möglich ist, müssen die anderen Planpositionen weiter justiert werden.

Damit seid ihr auch schon mittendrin im „Finetuning“ eurer Planbilanz und könnt auf dieser Basis einen Realitätscheck eures Vermögens, eurer Schulden und vor allem eurer liquiden Mittel machen. Controlling-Herz, was willst du mehr?

3. Sind die Zahlen meiner Planbilanz gut?

Nun habt ihr eine fertige Planbilanz erstellt und werdet euch bei deren Betrachtung vielleicht fragen: Sind das nun gute oder schlechte Werte?

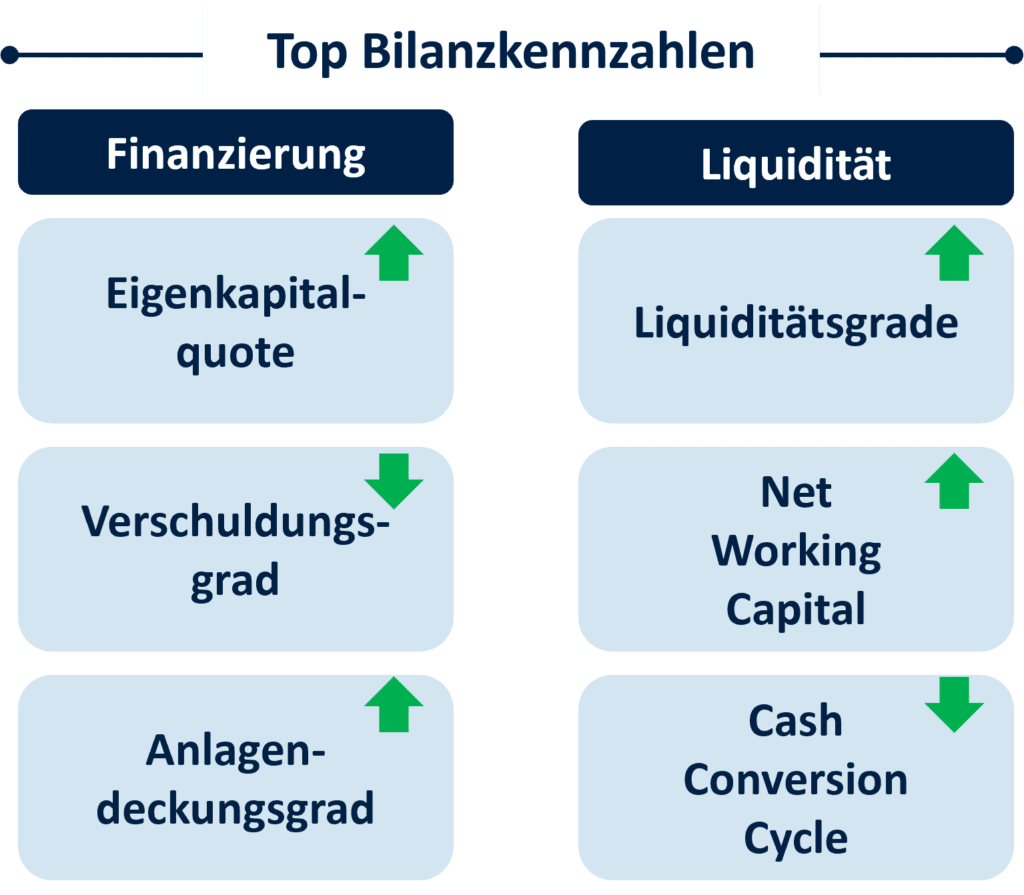

Sofern eure liquiden Mittel nicht negativ sind ist schon einmal die Grundsatzfrage mit „Ja“ zu beantworten. Für eine weitere Analyse empfehlen wir, eine Priorisierung auf die Themen Finanzierung und Liquidität. Die wichtigsten Bilanzkennzahlen hierfür sind:

Hier findet ihr eine detaillierte Beschreibung zu den oben angeführten Kennzahlen inklusive Maßnahmen zu deren Verbesserung: Die 6 wichtigsten Bilanzkennzahlen

Wenn diese Kennzahlen in die „richtige“ Richtung zeigen, dann ist eure Planbilanz definitiv als gut zu bewerten. Nun muss diese nur noch in Realität eintreten.

Weiterführende Informationen

KMU Forschung Austria: Broschüre zur Bilanzanalyse

Haufe: Erläuertung zur Koordination von GuV, Bilanz- und Liquiditätsplanung

Wir sind neugierig auf eure Erfahrungen!

Wie hat euch dieser Blogbeitrag gefallen? Konntet ihr für euch ein paar hilfreiche und nützliche Informationen mitnehmen? Erzählt es uns in einer E-Mail an [email protected]

Folge uns in den sozialen Medien und mit unserem Newsletter, um nichts zu verpassen:

Verwandte Artikel

Die wichtigsten Fragen des Beitrags noch mal auf einen Blick

Die Planbilanz zeigt die prognostizierte Entwicklung des Vermögens (Anlage- und Umlaufvermögen), des Kapitals (Eigen- und Fremdkapital) und der eigenen liquiden Mittel.

Die Planbilanz wird entlang drei Schritten erstellt: Zuerst wird das Net Working Capital geplant, dann die Investitionen und zum Schluss die Finanzierung.

- Autor: Bernhard Frühlinger

- Datum:

- Lesezeit: 4 min.

Controlling Wissen von A bis Z

Das Wichtigste rund um Controlling, Reporting, Planung und Unternehmenssteuerung an einem Ort.