Warum du jeden Monat deine Bilanz analysieren musst

Die Bilanz ist – wie der gute Jörg Roos so schön sagt „die Landkarte deines Unternehmens“. Darin zeigt sich am allerbesten, wie dein Unternehmen gerade dasteht und was es zu verbessern gibt. In diesem Beitrag zeige ich dir, wie du deine Bilanz analysieren musst um, jeden Monat besser zu werden.

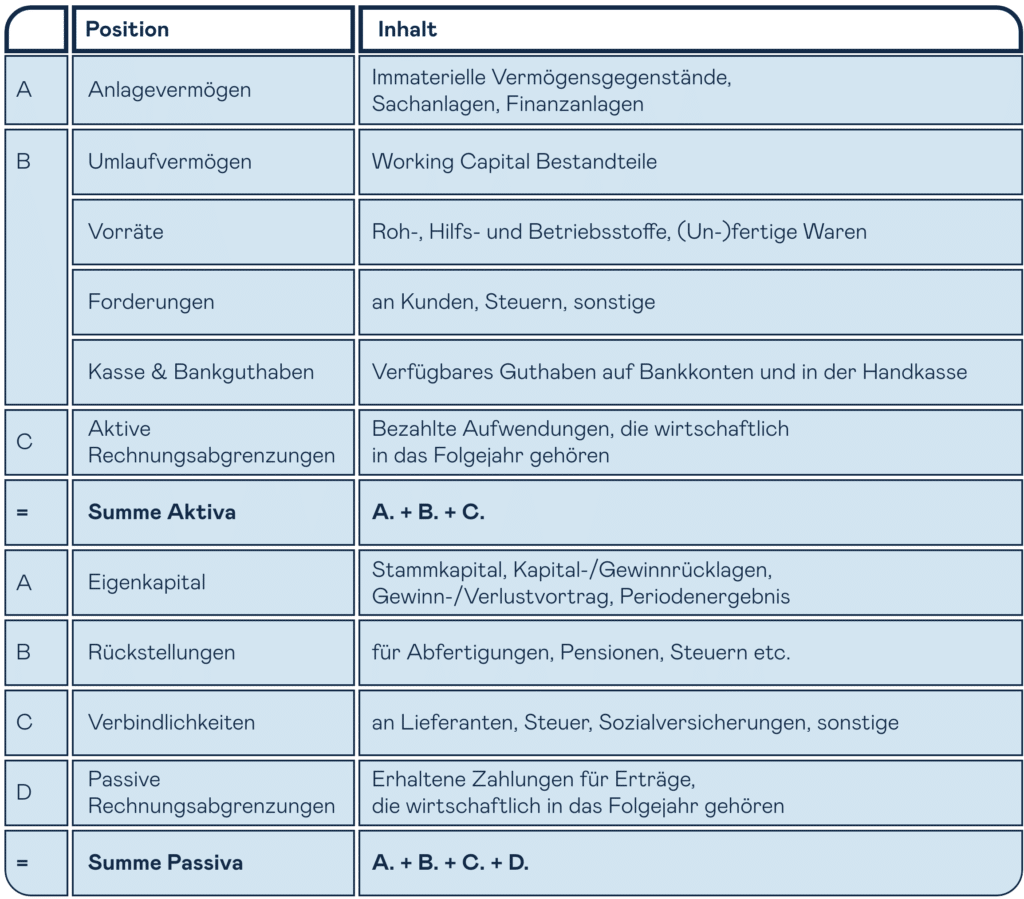

Deine Bilanz ist dein Unternehmen in Zahlen

- Wie viel liquide Mittel habe ich und was kommt kurzfristig noch rein?

- Was muss ich kurz- und mittelfristig Zahlen und habe ich dafür genügend Geld?

- Wie ist meine Bonität bei der Bank?

- Habe ich zu viel oder zu wenig Vorräte in meinem Lager für die Nachfrage?

Große Fragen also, die sicher nicht nur einmal im Jahr beantwortet werden sollten. Du musst aber nicht jeden Monat die gesamte Bilanz analysieren. Konzentriere dich lieber auf die folgenden Kennzahlen.

Pro Tipp: Die Bilanz gibt es jeden Monat aus deiner Buchhaltung. Du kannst diese über die Summen- Saldenliste selbst bauen oder über ein Finance Tool automatisiert auswerten.

Bilanz analysieren leicht gemacht: 3 Fragen, 5 Kennzahlen

Wie steht es um meine kurzfristige Liquidität?

Die echte Liquidität eines Unternehmens ist nicht das Bankkonto, sondern die kurzfristige Zahlungsfähigkeit. Diese kannst du über die Liquiditätsgrade ermitteln:

- Liquidität 1. Grades = Liquide Mittel/ kurzfr. Verbindlichkeiten

- Liquidität 2. Grades = (Liquide Mittel + kurzfr. Forderungen) / kurzfr. Verbindlichkeiten

Das Ziel dabei muss sein, dass deine kurzfristig verfügbaren liquiden Mittel immer ausreichen, um deine kurzfristigen Zahlungsverpflichtungen zu decken.

Tipp: Hier findest du die besten Tipps, wie du deine Liquidität auch im saisonalen Geschäft absicherst.

Wie lange komme ich mit meiner Liquidität aus?

Fast jedes Business ist ein ständiger Stresstest für das Bankkonto. Das liegt an unregelmäßigen Umsätzen und laufenden hohen Kosten. Damit du in solchen Phasen nicht in Panik geraten musst, oder gar alles herunterfahren musst, benötigst du eine Cash Reserve, die deine Fixkosten mehrere Monate deckt.

Cash Reserve = Monatliche Fixkosten / Liquide Mittel

Das Ziel ist, dass du auf einem separaten Bankkonto Geld zur Seite legst, dass dafür genutzt wird, in schwierigen Zeiten weiter arbeiten zu können. Wenn du monatlich deine Bilanz analysieren kannst, kannst du auch sehen, wie sich die Cash Reserve entwickelt.

Tipp: Hier zeige ich dir, wie du eine Cash Reserve von >4 Monaten aufbaust.

Wie steht es um meine Finanzierung?

Ein gesundes Unternehmen hat wenig Schulden und refinanziert sich selbst. Der Health Check dafür kommt aus dem Verhältnis deiner Schulden zum eigenen Kapital:

Verschuldungsgrad = Fremdkapital / Eigenkapital

Hier ist das Ziel, dein Unternehmen mit wenig Schulden (=Fremdkapital) im Vergleich zum Eigenkapital zu finanzieren. Denn es gilt: je höher die Verschuldung, desto höher das finanzielle Risiko.

Ein zweiter Aspekt der Finanzierung ist die gesunde regelmäßige Eigenfinanzierung in Form von positiven Cashflows nach den Ausgaben für dein Tagesgeschäft und Investitionen. Der Free Cashflow zeigt dir, ob das aufgeht:

Free Cashflow = Operativer Cashflow – Investitionen

Pro Tipp: Eine ordentliche Finance Software zeigt dir jeden Monat die wichtigsten Bilanzkennzahlen automatisiert.

Was braucht es für eine richtige monatliche Bilanz?

Für die meisten Unternehmen ist die Bilanz unterjährig unvollständig oder verzerrt. Das solltest du auf keinen Fall akzeptieren und musst du auch nicht. Was du tun musst, ist deine Buchhaltung monatlich wie einen Mini-Jahresabschluss behandeln. Das bedeutet im Wesentlichen:

- Periodengerechte Abgrenzungen deiner Umsätze und Kosten

- Korrekte Abschreibungen auf deine Investitionen

- Rückstellungen für ungewisse Zahlungen aufstellen

- Aufträge in Arbeit sauber erfassen

All diese Punkte sind Aufgabe deiner Buchhaltung. Wenn deine Buchhaltung extern ist, kommunizierst du die oben genannten Punkte an deine Steuerberatung. Sofern deine Buchhaltung im eigenen Haus ist, bietet jedes Buchhaltungstool die Funktionen an, um die entsprechenden Buchungen zu machen.

Pro Tipp: Hier ist eine detaillierte Anleitung mit Checkliste für deinen unterjährigen Periodenabschluss

Fazit: Deine Bilanz ist dein Frühwarnsystem – wenn du sie regelmäßig nutzt

Wenn du wissen willst, wie du deine Buchhaltung und Bilanzprozesse so aufstellst, dass du monatlich echte Steuerungsdaten bekommst, melde dich gerne bei mir – wir bringen dein Finanzsystem auf den nächsten Level.

Weiterführende Informationen

KMU Forschung Austria: Broschüre zur Bilanzanalyse

bilendo: Beschreibung und Vorgehen zur Bilanzanalyse

Wir sind neugierig auf eure Erfahrungen!

Wie hat euch dieser Blogbeitrag gefallen? Konntet ihr für euch ein paar hilfreiche und nützliche Informationen mitnehmen? Erzählt es uns in einer E-Mail an [email protected]

Folge uns in den sozialen Medien und mit unserem Newsletter, um nichts mehr zu verpassen:

Verwandte Artikel

Die wichtigsten Fragen des Beitrags noch mal auf einen Blick

Alle Unternehmen mit doppelter Buchhaltung haben eine monatliche Bilanz automatisch aus der Buchhaltung. Hol dir aus der Buchhaltung deine Summen- und Saldenliste und werte diese für die Bilanzkonten aus. Diese sind:

- Anlagevermögen

- Umlaufvermögen (Bankkonto, Forderungen, Lager)

- Eigenkapital

- Fremdkapital (Verbindlichkeiten, Rückstellungen)

Wenn du deine Bilanz monatlich analysieren willst, musst du diese 5 KPIs im Blick haben:

Liquidität

- Cash Ratio (Liquiditätsgrad 1)

- Quick Ratio (Liquiditätsgrad 2)

- Cash Reserve

Finanzierung

- Verschuldungsgrad

- Free Cashflow

- Autor: Bernhard Frühlinger

- Datum:

- Lesezeit: 4 min.

Controlling Wissen von A bis Z

Das Wichtigste rund um Controlling, Reporting, Planung und Unternehmenssteuerung an einem Ort.