Bilanz lesen und nutzen: Die Anleitung zum Bilanzsprachenerwerb

Folgendes erwartet dich in diesem Beitrag über Bilanz lesen und nutzen:

Bilanz lesen ist etwas für Steuerberater. So oder ähnlich lautet die Meinung vieler KMU und Startups. Wir können das verstehen, denn schließlich ist die Bilanz nicht nur komplex, sondern auch in der Darstellung etwas hölzern und nichtssagend.

Die Bilanz ist jedoch ein unterschätztes Controlling-Instrument. Hinter der biederen Darstellung in 2 Spalten, verbergen sich wertvolle Informationen, mit deren Hilfe ihr die Analyse und Steuerung eures Unternehmens verbessern könnt. Doch leider kann fast niemand außerhalb der Buchhaltungswelt eine Bilanz lesen und verstehen.

Mit diesem Beitrag geben wir euch alle notwendigen Informationen, um die mysteriöse Bilanz lesen und für euer Unternehmen nutzbar machen könnt.

Bilanz lesen

Die Bilanz macht im Grund etwas sehr Einfaches: sie stellt euer Vermögen und euer Kapital zum Bilanzstichtag gegenüber:

- Vermögen: Was macht ihr mit euren verfügbaren Mitteln? (Mittelverwendung, Aktiva)

- Kapital: Woher kommen eure Mittel? (Mittelherkunft, Passiva)

Es gilt dabei folgende ewige Bilanzgleichung:

Bilanzgleichung: Vermögen = Kapital

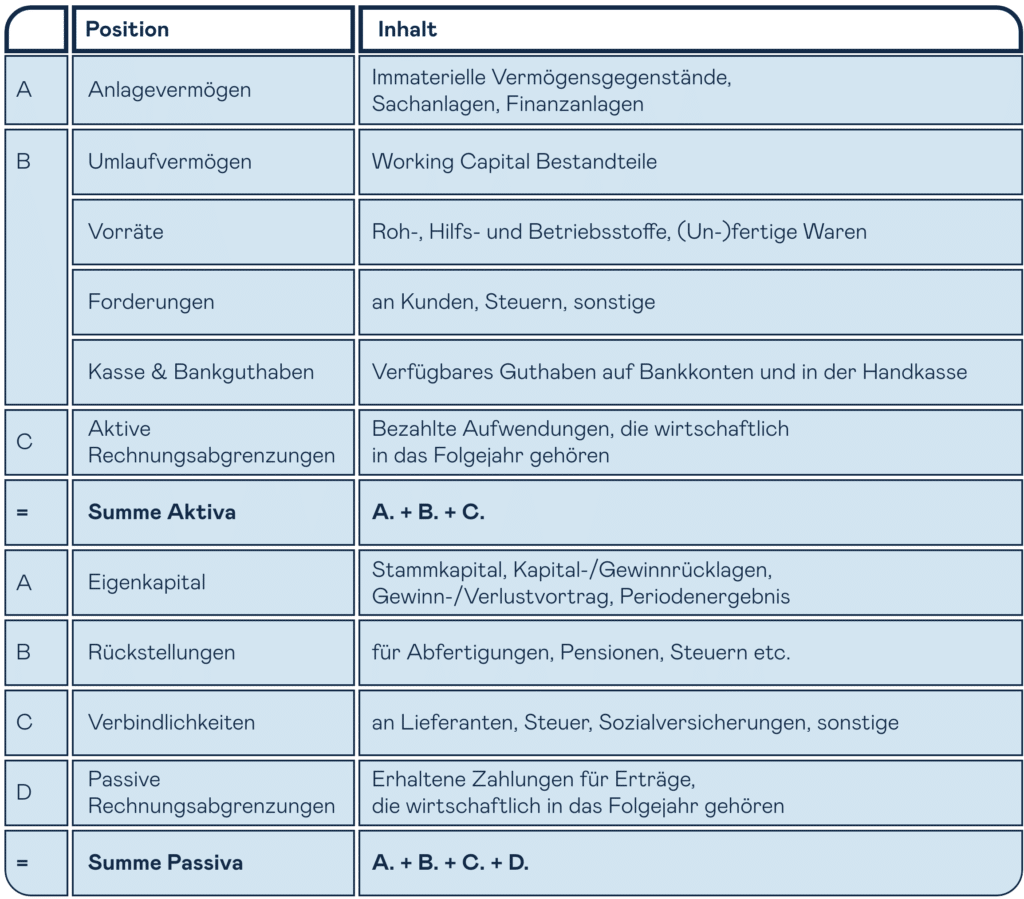

Die Bilanzdarstellung erfolgt entweder in Form einer Gegenüberstellung (T-Konten) oder in Form einer Tabelle. Folgende Abbildung zeigt den Aufbau der Bilanz:

| Position | Inhalt | |

|---|---|---|

|

A. |

Anlagevermögen |

Immaterielle Vermögensgegenstände, Sachanlagen, Finanzanlagen |

|

B. |

Umlaufvermögen |

Working Capital Bestandteile |

|

|

Vorräte |

Roh-, Hilfs- und Betriebsstoffe, (Un-)fertige Waren |

|

|

Forderungen |

an Kunden, Steuern, sonstige |

|

|

Kasse & Bankguthaben |

Verfügbares Guthaben auf Bankkonten und in der Handkasse |

|

C. |

Aktive Rechnungsabgrenzungen |

Bezahlte Aufwendungen, die wirtschaftlich in das Folgejahr gehören |

|

= |

Summe Aktiva |

A. + B. + C. |

|

A. |

Eigenkapital |

Stammkapital, Kapital-/Gewinnrücklagen, Gewinn-/Verlustvortrag, Periodenergebnis |

|

B. |

Rückstellungen |

für Abfertigungen, Pensionen, Steuern etc. |

|

C. |

Verbindlichkeiten |

an Lieferanten, Steuer, Sozialversicherungen, sonstige |

|

D. |

Passive Rechnungsabgrenzungen |

Erhaltene Zahlungen für Erträge, die wirtschaftlich in das Folgejahr gehören |

|

= |

Summe Passiva |

A. + B. + C. + D. |

Die Bilanz funktioniert als „Fotoapparat“, denn sie zeigt den Stand von Vermögen und Kapital zum aktuellen Stichtag. Der Stichtag ist dabei immer der letzte Tag des Monats.

Unser Tipp: Alle Details zu Aufbau und Struktur der Bilanz findet ihr in unserem Lexikonbeitrag zur Bilanz

Mit unserer Bilanzvorlage kannst du deine Bilanzkennzahlen und dein Eigenkapital berechnen und planen

Bilanz lesen und verstehen: Vermögen oder Aktiva

Die Aktivseite zeigt die Vermögenswerte des Unternehmens und gibt Auskunft über die Mittelverwendung. Zu den Aktiva zählen folgende Bestandteile:

- Anlagevermögen: Immaterialle Vermögenswerte (z.B.: Software, Patente), Sachanlagen (z.B.: Gebäude, Maschinen), Finanzanlagen

- Umlaufvermögen: Vorräte (Roh-, Hilfs- & Betriebsstoffe, Waren), Forderungen, liquide Mittel

- Aktive Rechnungsabgrenzungsposten: Bereits bezahlte Aufwendungen, die wirtschaftlich in das Folgejahr gehören

Schauen wir uns die Bestandteile der Aktiva etwas genauer an:

Anlagevermögen: langfristig gebundenes Vermögen

Das Anlagevermögen zeigt den aktuellen Bestand jener Vermögensbestandteile, die auf mehrere Jahre ausgelegt sind. Dazu zählen:

- Sachanlagen: Gebäude, Maschinen, Betriebsausstattung, Fahrzeuge

- Immaterielle Anlagen: Schutzrechte, Patente, Aktivierte Software, Lizenzen

- Finanzanlagen: Beteiligungen, Wertpapiere

Das Anlagevermögen beinhaltet zwei wesentliche Aspekte eurer Geschäftstätigkeit:

- Investitionen: Ausgaben für Sachanlagen, immaterielle Anlagen, Finanzanalgen zum Zeitpunkt der Investition

- Abschreibungen: Laufende Minderung des Anlagevermögens aufgrund der Nutzungsdauer

Ein wesentlicher Teil des Anlagevermögens sind Capital Expenditures (Investitionsausgaben). Alles zum Thema CAPEX findet ihr hier: CAPEX OPEX

Schauen wir uns ein Beispiel an:

| Zeitpunkt | Kauf des Fahrezeuges = CAPEX | Alle folgenden Monate |

|---|---|---|

|

Anlagevermögen: Sachanlagen |

+ 24.000 EUR |

– 250 EUR |

Aus diesem Beispiel seht ihr, dass das Anlagevermögen stets den aktuellen Restwert eurer Investitionen zeigt. Wenn ihr die Bilanz lesen und interpretieren wollt, beantwortet euch das Anlagevermögen die Frage: „Welcher Teil meines Vermögens ist langfristig gebunden?“

Unser Tipp: Der Anlagenspiegel macht euch das „Bilanz lesen“ für das Anlagevermögen einfacher. Er zeigt den Bestand des Anlagevermögens sowie der laufenden Abschreibungen. Fragt diesen bei eurer Steuerberatung an.

Vorräte: Was liegt auf Lager?

Der erste und gleichzeitig unterschätzeste Teil des Umlaufvermögens sind die Vorräte. Sie zeigen das den aktuellen Bestand eures Lagers. Wenn ihr wissen wollt, was ihr noch auf Lager liegen habt, müsst ihr theoretisch nur eure Bilanz lesen. Folgende Bestandteile sind darin enthalten:

- Roh-, Hilfs- und Betriebsstoffe

- Unfertige Erzeugnisse und Anlagen im Bau

- Fertige Erzeugnisse und Waren

Auch Dienstleistungsunternehmen haben häufig Vorräte und zwar in Form von laufenden Projekten. Diese werden unter „Noch nicht abrechenbare Erzeugnisse“ auf Basis der bisher angefallenen Kosten ausgewiesen.

Die Formel für die Vorräte lautet:

Bestand Vorräte = Bestand zum Periodenanfang + Zugänge Vorräte – Verwendung bestehender Vorräte

| Zeitpunkt | Kauf des Holz | Verarbeitung und Verkauf |

|---|---|---|

|

Umlaufvermögen: Vorräte – Rohstoffe |

+ 2.250 EUR |

– 1.125 EUR |

Aus diesem Beispiel seht ihr, dass die Vorräte den aktuellen Wert eures Lagers zeigen. Wenn ihr die Bilanz lesen und interpretieren wollt, beantworten euch die Vorräte die Frage: „Wieviel haben wir aktuell auf Lager liegen?“

Unser Tipp: Damit ihr immer korrekte Vorräte aus eurer Bilanz lesen könnt, liefert eurer Buchhaltung eine monatliche „Mini-Inventur“ mit Übersicht der Zu- und Abgänge mit.

Forderungen: Wer schuldet mir wieviel?

Gestattet uns an dieser Stelle eine kleine Wette: Jeder von euch – auch jene, die sich von dem Thema bisher ferngehalten haben – haben sich schon einmal indirekt beim Bilanz lesen ertappt und zwar beim Lesen der berüchtigten Offenen Posten Liste. Darin sind bekannterweise unter anderem alle Forderungen an eure Kund:innen versteckt. Diese finden sich in der Bilanz im Umlaufvermögen, gemeinsam mit ihren kleinen und großen Geschwistern:

- Forderungen aus Lieferungen und Leistungen: Forderungen an Kund:innen

- Forderungen an das Finanzamt:Steuerrückzahlungen

- Forderungen an verbundene Unternehmen oder Gesellschafter: Darlehen, Spesen etc.

- Sonstige Forderungen: alle sonstigen Forderungen

Die Forderungen in der Bilanz lassen sich nach folgender Logik aus der Gewinn- und Verlustrechnung ableiten:

- Noch nicht bezahlte Umsatzerlöse Forderungen an Kunden

- Aufwendungen mit Umsatzsteuer Forderungen Finanzamt

Bestand Forderungen = Bestand zum Periodenanfang + Forderungen aktuelle Periode – Bezahlung Forderungen aus früheren Perioden

Spinnen wir unser Beispiel von oben weiter:

| Zeitpunkt | Kauf des Holz | Verkauf der Produkte |

|---|---|---|

|

Umlaufvermögen: Forderungen für Vorsteuer an Finanzamt |

+ 427,50 EUR |

n/a |

|

Umlaufvermögen: Forderungen an Kunde |

n/a |

+ 17.580 EUR |

Aus diesem Beispiel seht ihr, dass die Forderungen stets den aktuellen Restwert eurer zu erwarteten Einzahlungen zeigen. Wenn ihr die Bilanz lesen und interpretieren wollt, beantworten euch die Forderungen die Frage: „Wer schuldet mir noch wie viel Geld?“

Kasse und Bankguthaben: Wieviel Geld haben wir?

Wir trauen uns in unserer Wette noch weiterzugehen: Alle von euch müssen mehrmals pro Woche einen Teil ihrer Bilanz lesen. Das klingt im ersten Augenblick komisch, doch ein Teil der Bilanz ist so tagesaktuell wie keine andere Kennzahl eures Unternehmens. Die Rede ist vom Kasse und Bankguthaben. Es beinhaltet:

- Guthaben auf euren Firmenkonten

- Barmittel in eurer Kasse

- Verrechnungskonten für VISA, PayPal etc.

Die Formel für die Kasse und Bankguthaben lautet:

Bestand Kasse und Bankguthaben = Bestand zum Periodenanfang +Zugänge im laufenden Monat – Abgänge im laufenden Monat

Spinnen wir unser Beispiel von oben weiter:

Ihr zahlt euer Holz einen Monat nach Einkauf. Euer Kunde leistet eine 50% Teilzahlung und zahlt den Restbetrag einen Monat später. Zu guter Letzt erfolgt euer Steuerausgleich immer zum 15. des übernächsten Monats:

| Zeitpunkt | Kauf des Holz | Bezahlung Holz | Verkauf Produkte | Teilzahlung | Bezahlung Produkte | Ausgleich Vorsteuer |

|---|---|---|---|---|---|---|

|

Vorräte – Rohstoffe |

2.250 EUR |

n/a |

– 1.125 EUR |

n/a |

n/a |

n/a |

|

Forderungen für Vorsteuer an FInanzamt |

+ 427,50 EUR |

n/a |

n/a |

n/a |

n/a |

– 427,50 EUR |

|

Forderungen an Kunde |

n/a |

n/a |

+ 17.850 EUR |

– 8.952 EUR |

– 8.952 EUR |

n/a |

|

Bankguthaben |

n/a |

– 2.677,50 EUR |

n/a |

+ 8.925 EUR |

+ 8.925 EUR |

427,50 EUR |

|

Summe Aktiva |

2.677 EUR |

– 2.677 EUR |

16.725 EUR |

0 EUR |

0 EUR |

0 EUR |

Aus diesem Beispiel seht ihr, dass das Kasse und Bankguthaben den aktuellen Restwert eurer liquiden Mittel zeigen. Wenn ihr die Bilanz lesen und interpretieren wollt, beantworten euch die Kasse und Bankguthaben die Frage: „Wieviel Geld haben wir zur Verfügung?“

Nun habt ihr die erste große Übung im „Bilanz lesen“ abgeschlossen und wisst wie sich euer Vermögen zusammensetzt. Gehen wir jetzt zum Ursprung und widmen uns der Herkunft eurer Mittel.

Bilanz lesen und verstehen: Kapital oder Passiva

Die Passivseite zeigt das Kapital des Unternehmens und gibt Auskunft über die Mittelherkunft. Zu den Passiva zählen:

- Eigenkapital: Stammkapital, Vorgetragene Gewinne/Verluste, Jahresergebnis, Rücklagen

- Verbindlichkeiten: ggü. Lieferanten, Steuer, Sozialversicherungen, sonstige

- Rückstellungen: Abfertigungen, Pension, Urlaub, sonstige

- Passive Rechnungsabgrenzungsposten: Bereits erhaltene Zahlungen für Erträge, die wirtschaftlich in das Folgejahr gehören

Eigenkapital: was uns gehört?

Das Eigenkapital zeigt jene Kapitalbestandteile, die ihr und eure Gesellschafter:innen aus eigener Kraft dem Unternehmen bereitgestellt habt. Es besteht aus folgenden Bestandteilen:

- Stammeinlage: Geleistete Stammeinlage der Gesellschafter Gewinne/Verluste, Jahresergebnis, Rücklagen

- Kapital- / Gewinnrücklage: Geleistete Kapital- bzw. Gewinnrücklagen

- Gewinn-/Verlustvortrag: Summe Periodenergebnisse der Vorjahre

- Jahresergebnis: Gewinn oder Verluste des aktuellen Jahres

Bestand Eigenkapital = Bestand zum Periodenanfang (inkl. Gewinn- oder Verlustvortrag) +/- Erhöhung oder Reduktion Stammeinlage / Rücklagen +/- Gewinn oder Verlust der aktuellen Periode

Wenn ihr die Bilanz lesen und interpretieren wollt, beantwortet euch das Eigenkapital die Frage: „Wieviel des verfügbaren Kapitals gehört uns?“

Unser Tipp: Die Eigenkapitalquote spielt bei der Bewertung eures Unternehmens für Finanzierungen eine sehr große Rolle. Hier findet ihr alle Details zur: Eigenkapitalquote

Verbindlichkeiten: was schulden wir?

Die Verbindlichkeiten sind die Pechmarie der Forderungen. Auch sie verfolgt ihr indirekt beim Bilanz lesen über die Offene Posten Liste. Sie beinhalten alle Schulden, die ihr an eure Gläubiger habt:

- Verbindlichkeiten aus Lieferungen und Leistungen: Verbindlichkeiten an Lieferanten

- Verbindlichkeiten an das Finanzamt: Steuerzahlungen

- Verbindlichkeiten aus sozialer Sicherheit: Offene Zahlungen an die Sozialversicherung

- Verbindlichkeiten an Banken: Kredite, Darlehen etc.

- Verbindlichkeiten an verbundene Unternehmen oder Gesellschafter: Darlehen, Spesen etc.

- Sonstige Verbindlichkeiten: alle sonstigen Verbindlichkeiten

Die Verbindlichkeiten in der Bilanz lassen sich nach folgender Logik aus der Gewinn- und Verlustrechnung ableiten:

- Aufwendungen von Dritten Verbindlichkeiten an Lieferanten

- Erträge mit Umsatzsteuer Verbindlichkeiten Steuern

Die Formel für die Verbindlichkeiten lautet:

Bestand Verbindlichkeiten = Bestand zum Periodenanfang + Verbindlichkeiten aktuelle Periode – Bezahlung Verbindlichkeiten aus früheren Perioden

Holen wir nochmals unser Beispiel von oben zur Hilfe und ergänzen es um die Verbindlichkeiten:

| Zeitpunkt | Kauf des Holz | Bezahlung Holz | Verkauf Produkte | Teilzahlung | Bezahlung Produkte | Ausgleich Umsatzsteuer |

|---|---|---|---|---|---|---|

|

Vorräte – Rohstoffe |

2.250 EUR |

n/a |

– 1.125 EUR |

n/a |

n/a |

n/a |

|

Forderungen für Vorsteuer an FInanzamt |

+ 427,50 EUR |

n/a |

n/a |

n/a |

n/a |

– 427,50 EUR |

|

Forderungen an Kunde |

n/a |

n/a |

+ 17.850 EUR |

– 8.952 EUR |

– 8.952 EUR |

n/a |

|

Bankguthaben |

n/a |

– 2.677,50 EUR |

n/a |

+ 8.925 EUR |

+ 8.925 EUR |

– 2.422,50 EUR |

|

Summe Aktiva |

2.677 EUR |

– 2.677 EUR |

16.725 EUR |

0 EUR |

0 EUR |

– 2.850 EUR |

|

Eigenkapital: Periodengewinn |

n/a |

n/a |

+ 13.875 EUR* |

n/a |

n/a |

n/a |

|

Verbindlichkeiten an Lieferant |

2.677 EUR |

– 2.677 EUR |

n/a |

n/a |

n/a |

n/a |

|

Verbindlichkeiten für Umsatzsteuer an Finanzamt |

n/a |

n/a |

+ 2.850 EUR |

n/a |

n/a |

– 2.850 EUR |

|

Summe Passiva |

2.677 EUR |

– 2.677 EUR |

16.725 EUR |

0 EUR |

0 EUR |

– 2.850 UER |

* 15.000 EUR Umsatz – 1.125 EUR Kosten für Holz

Aus diesem vollendeten Beispiel seht ihr einerseits, dass Aktiva und Passiva immer gleich sind und andererseits dass die Verbindlichkeiten stets den aktuellen Restwert eurer zu erwarteten Auszahlungen zeigen. Wenn ihr die Bilanz lesen und interpretieren wollt, beantworten euch die Verbindlichkeiten die Frage: „Wem schulde ich wie viel Geld?“

Rückstellungen: welche Ausgaben erwarten wir?

- Steuerrückstellungen: Körperschaftssteuer der Vorjahre

- Pensionsrückstellungen: für Pensionszusagen

- Jahresabschluss: Rückstellungen für die Erstellung des Jahresabschlusses

Bestand Rückstellungen = Bestand zum Periodenanfang + Aufbau Rückstellungen – Auflösung Rückstellungen

Wenn ihr die Bilanz lesen wollt, beantworten euch die Rückstellungen die Frage: „Wieviel unbekannte Verbindlichkeiten haben wir?“

Rechnungsabgrenzungsposten: Geld ohne Leistung

Rechnungsabgrenzungen gibt es in den Aktiva als auch in den Passiva. Sie sind beim „Bilanz lesen“ für einige Geschäftsmodelle von großer Bedeutung, da sie den Stand der erhaltenen und geleisteten Anzahlungen anzeigen:

- Aktive Rechnungsabgrenzungsposten: Geleistete Anzahlungen für Leistungen in der Zukunft

- Passive Rechnungsabgrenzungen: Erhaltene Anzahlungen für Leistungen in der Zukunft

Das klassische Beispiel für Rechnungsabgrenzungen findet sich in allen „… as a Service Modellen“:

| Zeitpunkt | Kauf Lizenz | Monatliche Nutzung |

|---|---|---|

|

Aktive Rechnungsabgrenzung |

1.200 EUR |

-100 EUR |

|

Bankguthaben |

– 1.200 EUR |

n/a |

|

Summe Aktiva |

0 EUR |

– 100 EUR |

|

Eigenkapital: Periodengewinn |

n/a |

– 100 EUR |

|

Verbindlichkeiten an Lieferant |

0 EUR |

0 EUR |

|

Summe Passiva |

0 EUR |

– 100 EUR |

Aus diesem Beispiel seht ihr, dass die Rechnungsabgrenzungen den aktuellen Restwert eurer geleisteten und erhaltenen Anzahlungen zeigen. Wenn ihr die Bilanz lesen und interpretieren wollt, beantworten euch die Forderungen die Frage: „Wie viel Zahlungen habe ich für zukünftige Leistungen erhalten bzw. geleistet?“

Unser Tipp: Die passiven Rechnungsabgrenzungen spielen bei der Ermittlung der MRR (Monthly Recurring Revenue) eine große Rolle. Alles zum MRR findet ihr hier: MRR Management

Fazit: Bilanz lesen und interpretieren gibt euch Durchblick

Wir empfehlen, dass ihr euch eure Bilanz jeden Monat ansieht und die wichtigsten Bilanzkennzahlen analysiert. Denn erst der integrierte Blick auf Gewinn und Bilanz hilft euch, euer Unternehmen in die richtige Richtung zu lenken.

Weiterführende Informationen

KMU Forschung Austria: Broschüre zur Bilanzanalyse

Haufe: Erläuertung zur Koordination von GuV, Bilanz- und Liquiditätsplanung

Wir sind neugierig auf eure Erfahrungen!

Wie hat euch dieser Blogbeitrag gefallen? Konntet ihr für euch ein paar hilfreiche und nützliche Informationen mitnehmen? Erzählt es uns in einer E-Mail an [email protected]

Folge uns in den sozialen Medien und mit unserem Newsletter, um nichts mehr zu verpassen:

Verwandte Artikel

Die wichtigsten Fragen des Beitrags noch mal auf einen Blick

- Autor: Bernhard Frühlinger

- Datum:

- Lesezeit: 10 min.

Controlling Wissen von A bis Z

Das Wichtigste rund um Controlling, Reporting, Planung und Unternehmenssteuerung an einem Ort.